理想汽车将于美东时间3月12日盘前发布财报,2025Q4预计实现营收290.6亿元,同比减少34.4%;预期每股收益0.15元,同比减少95.47%。

一、Q3财报简要回顾

理想汽车2025年Q3营收273.6亿元、同比下降36.2%,GAAP净亏损6.24亿元终结连续11个季度盈利纪录,交付量同比下滑32.3%至10.1万辆,毛利率16.3%,同比下降5.2个百分点,主要受MEGA召回事件冲击及纯电转型阵痛影响。

二、Q4 财报前瞻

营收与交付:交付数据已尘埃落定,符合指引区间

根据理想汽车2026年1月1日公布的交付数据,2025年Q4实际交付109,194辆,恰好落在公司此前给出的10万-11万辆指引区间内,但同比下滑31.2%。12月单月交付44,246辆,同比下滑24.4%。

公司2025年全年交付量为40.63万辆,同比下降18.8%,仅完成64万辆年度目标的63.48%。值得注意的是,理想汽车因此失去了维持多年的新势力销冠地位,排名跌至第五,成为2025年唯一销量同比下滑的头部造车新势力。

交付结构上,L系列虽维持基本盘但份额受竞品侵蚀,i6处于产能爬坡初期、i8尚未大规模交付,纯电车型贡献有限;叠加行业价格战持续及L系列促销清库存,平均售价承压,整体销量承压。

盈利与毛利率:一次性扰动消退,有望重回盈利

理想汽车Q3受MEGA召回计提约11亿元影响,公司单季净亏损6.24亿元,车辆毛利率降至15.5%。Q4召回成本不再计提,但受L系列促销、i6产能爬坡及销量同比下滑影响,车辆毛利率预计小幅回升至17%-19%,综合毛利率16%-18%,尚未回归2024年20%左右的健康水平。随着2026年Q2全新一代L9上市及后续L系列改款推进,毛利率有望进一步改善。

国盛证券认为,Q4将是理想汽车业绩触底的关键节点。尽管交付量和收入同比减少,但毛利率预计在16%-18%之间,较Q3的16.3%略有改善。该机构看好公司2025-2027年的销量和利润修复,预计GAAP和non-GAAP归母净利润率将逐年提升。

智能驾驶落地提速,中长期壁垒显现

智能驾驶与补能体系的投入与回报方面,公司继续推进端到端+VLM双系统架构的工程化落地,围绕软硬协同与安全对齐进行技术迭代,相关方案已在量产车型全量推送,目标是在现有算力条件下提升城市NOA的覆盖范围与决策可靠性。智能驾驶差异化有望带动Max版本渗透率与软件订阅黏性,但研发费用与硬件成本短期内对毛利形成拖累,需通过规模放量与功能订阅率提升平衡投入产出。补能侧,截至2025年12月末,公司已投入使用约1,900座超充站、超过1万个充电桩,为中长途用户提供补能便利,这一网络有助于提升用户口碑与复购率,长期将反哺销量质量。综合来看,智能驾驶与补能网络属于中长期壁垒建设,本季度对收入利润的直接拉动有限,更大价值将在2026年新车型周期带动下逐步转化为订单与品牌溢价。

战略转型:从"职业经理人"回归"创业模式"

2025年11月的财报电话会上,李想宣布终结过去三年的职业经理人管理实验,全面回归创业公司模式,这一决策被视为理想汽车历史上最重要的组织变革之一。具体措施涵盖三个层面:管理层权力重组方面,李想亲自接管产品研发和供应链管理,原总裁马东辉则专注生产制造;研发体系重构方面,公司于2025年1月将研发体系重组为基座模型、软件本体、硬件本体三大团队,同时拆分自动驾驶团队,原负责人郎咸朋转任机器人研发;战略重心调整方面,明确"重回增程产品领先地位",纯电战略从"双线并行"转向"增程优先"。市场对此解读呈现两面性:积极来看,创业模式有望提升决策效率和产品迭代速度;风险则在于,2025年至少六次的频繁组织调整可能导致团队动荡和执行偏差。

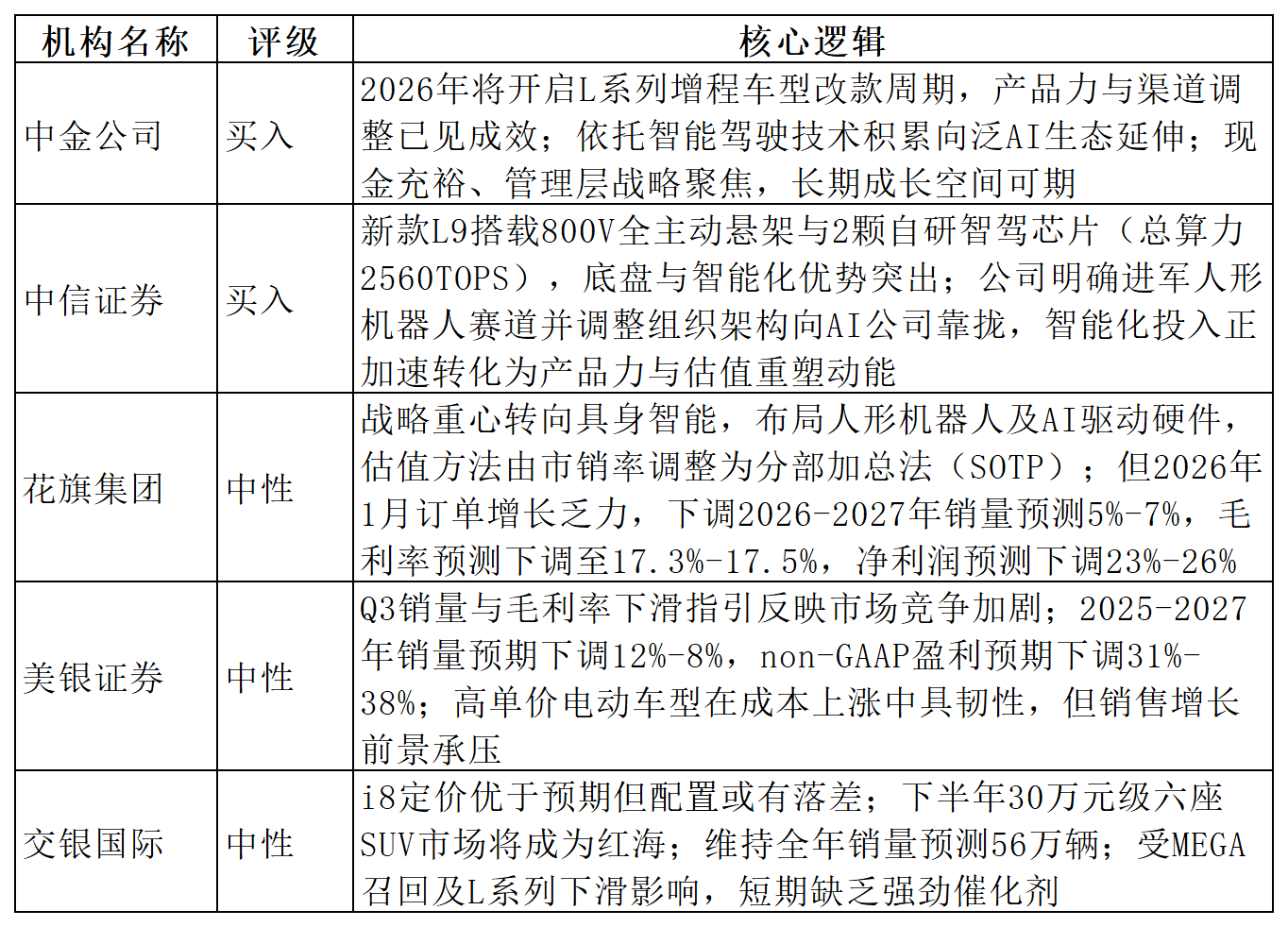

三、机构观点

机构普遍认可公司在智能驾驶与AI转型的长期潜力,但对短期销量增长与盈利表现持审慎态度。

四、总结

综合来看,理想汽车2025年Q4财报呈现触底企稳态势,交付量贴合指引、盈利重回正轨,主要得益于MEGA召回一次性扰动消退。尽管交付与营收仍同比下滑,但智能驾驶落地提速、补能网络持续扩容,叠加李想回归创业模式的组织变革,为后续发展奠定基础。短期转型阵痛仍存,但随着2026年新车型推出,公司有望逐步实现销量与盈利修复,本次Q4财报或成为其关键转折点。

(文章来源:哈富证券)