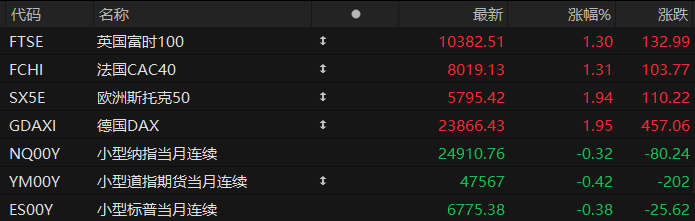

周二盘前,美股三大股指期货齐跌,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货跌0.32%,道指期货跌0.42%,标普500指数期货跌0.38%。

个股方面,明星科技股盘前多数走高,阿斯麦涨超1%,美光科技、特斯拉涨超0.5%。

热门中概股盘前多数走高,蔚来绩后涨超7%,阿里巴巴涨超2%,拼多多、百度涨超1%,金山云跌超4%。

美股光通信盘前续涨,Lumentum涨近3%,康宁、Coherent涨近2%,Applied Optoelectronics涨超1%。

比特币站稳7万美元上方,美股加密货币概念股集体上涨,Strategy、Coinbase涨超2%。

蔚来2025年Q4实现历史性突破,首次扭亏为盈。Q4营收达346.5亿元,交付量超12.4万辆,均创历史新高;整车毛利率飙升至18.1%,并实现季度净利润7.27亿元。通过组织优化与技术降本,蔚来运营杠杆显著提升。展望2026年Q1,公司预计Q1交付量将达到8万至8.3万辆,对应营收区间为244.8亿至251.8亿元,同比增幅超过100%。

热点要闻

霍尔木兹航运受阻影响加剧,海湾四国据传已被迫减产670万桶/天

周二午后的最新消息显示,随着霍尔木兹海峡航运几乎处于停滞状态,中东产油国的减产幅度也在不断升级。

据知情人士对媒体透露,海湾地区的四大原油出口国——沙特、伊拉克、阿联酋和科威特,受断航影响的减产规模已经达到670万桶/天。这相当于四国总产量已经削减超过三分之一,全球石油的整体供应量已减少约6%。

具体而言,沙特的石油日产量减少200万至250万桶,阿联酋减少50万至80万桶,科威特减少约50万桶,伊拉克减少约290万桶。

按照欧佩克组织公布3月产能上限,油罐储存空间最捉襟见肘的伊拉克,减产规模已经达到生产上限的三分之二。其余三国的减产规模大致在两成左右。需要说明的是,欧佩克的产能限制原本就存在“水分”,除了石油王国沙特外,多数成员国原本就达不到规定的产能上限。

“风暴尚未过去”!高盛:CTA全面转空,系统性抛压未来一周或创年内最大

尽管特朗普释放中东局势缓和信号短暂提振风险情绪,但高盛与摩根大通最新交易台预警显示,市场深层结构性问题远未解决,系统性抛售压力与仓位未充分出清的核心矛盾,正将市场推向新一轮高波动区。

高盛交易台最新报告警告称,受近期市场剧烈波动影响,CTA(商品交易顾问)策略基金已被迫触发风控机制。未来一周至一个月内,无论市场行情如何演绎,CTA都将成为股票的净卖方。高盛特别指出,预计未来一周的抛售规模将创下其有记录以来的历史极值,这意味着算法交易盘将成为市场持续失血的主要源头。

与此同时,摩根大通仓位情报团队分析表示,虽然近期市场经历了剧烈震荡,但并未出现彻底的"清洗式"去杠杆——即投资者在恐慌中不计成本抛售、仓位降至极端低配的局面。

报告称,数据显示当前投资者整体仓位仅回落至中性水平,远未达到历史出清点位。这一结构性隐患意味着,市场缺乏足够的"弹药"来承接后续可能出现的抛压。摩根大通因此判断,近期的反弹更多是基于空头回补和情绪修复,而非新一轮配置周期的开启。

分析人士认为,随着被动型系统交易者(如CTA)成为纯粹的卖出力量,而主动管理型投资者的仓位调整尚未完成,市场在短期企稳后仍面临二次探底的压力。

知名苹果爆料人马克·古尔曼发文表示,苹果在人工智能(AI)领域进展受阻正影响产品规划,公司筹备已久的智能家居显示屏被迫推迟到今年晚些时候推出。

古尔曼援引知情人士的话写道,这款代号为“J490”的产品最初计划在2025年春季发布,但为了让公司完成新一代Siri的开发而被推迟——Siri是该设备不可或缺的组成部分。

知情人士表示,后来苹果一度计划在本月推出这款产品,当时公司预计新版Siri能够准备就绪。但在当下,由于Siri再次延期,苹果不得不再次推迟这款智能家居设备的发布。

据了解,这款设备配备7英寸屏幕,外观与iPad相似,采用经典的苹果银色铝金属外壳,可以安放在一个半球形扬声器底座上,也可以直接安装在墙上。

古尔曼写道,这一困境凸显出苹果在AI领域急需追赶竞争对手,特别是处于苹果AI战略的核心位置的Siri,未来许多产品都将依赖这项功能。

美股聚焦

台积电前两月营收大增30%,市场关注美伊战火会否改变AI热潮“风向”!

受中东冲突爆发前人工智能(AI)基础设施建设强劲步伐的提振,台积电今年前两个月的销售额增长了30% 。周二,全球最大的芯片代工企业台积电周二表示,1月和2月合计营收达7189亿元新台币(约合226亿美元)。分析师此前预计台积电第一季度营收将实现约33%的同比增长,2月营收增速回落至22%,主要因为农历新年的季节性扰动。

作为英伟达、AMD和博通等公司的首选芯片制造商,该公司是全球人工智能行业的风向标。最新数据表明,尽管存在AI泡沫担忧,但全球科技巨头并未减少AI芯片订单,AI热潮仍在持续。至少在中东战火爆发前,全球对AI芯片的需求仍然强劲。

随着近期地缘政治风险急剧升温,市场关注的焦点已从AI泡沫转向美伊战火的不确定性对数据中心投资需求的潜在冲击。市场担心,地缘政治冲突会压制科技企业扩建数据中心的积极性,进而影响对高端芯片的采购需求。

英伟达GTC大会将至 Feynman、LPU之外 “AI届春晚”还有哪些看点?

下周(3月16日至19日),素有“AI届春晚”之称的英伟达年度开发者大会(GTC 2026)将在美国加州圣荷西如期举办。

根据官网信息,黄仁勋将于当地时间3月16日上午11时发表主题演讲。日前黄仁勋曾透露,本次GTC将发布“一款令世界震惊的芯片”,效能与设计都将有重大跃升。

综合各方面资料来看,英伟达或将在GTC 2026上推出新芯片架构及配套多维度技术革新。国联民生证券研报指出,随着Vera Rubin平台在CES 2026确认量产后,GTC 2026有望迎来其强化版Rubin Ultra的正式亮相,并可能提前揭晓下一代Feynman架构的初步技术路线。

值得一提的是,美国光纤通讯展览会及研讨会(OFC)将与GTC大会同期(3月15日至19日)举行,届时或定义未来几点光通信产业风向标,包括传统光模块1.6T和3.2T量产与演进、共封装光学CPO与光I/O、光电路交换(OCS)以及新一代光纤与空间通信。

AI泡沫论未消,甲骨文股价已腰斩:今夜财报再好也救不了?

甲骨文(Oracle)正面临一场格外棘手的财报季。在市场对AI资本支出疑虑持续发酵的当下,这家企业软件巨头陷入进退两难的困境——加大支出,加剧债务与现金流压力;削减支出,则令市场对其竞争能力产生新的质疑。

甲骨文股价自去年9月10日触及历史高点以来已累计下跌54%,为同期标普500指数成份股中表现最差的个股,上一次甲骨文出现逾50%的回撤,正是互联网泡沫破裂时期,且历经数年才得以完全修复。

周二美股收盘后,甲骨文将公布第三季度业绩。根据彭博一致预期,每股收益预计同比增长约30%,营收增长约20%,云基础设施业务销售额有望跳升82%。然而,2026财年资本开支预计突破500亿美元,自由现金流连续为负,这些数字的存在令投资者即便面对靓丽业绩,也难以轻易买账。

"这是一个进退两难的处境,"管理约45亿美元资产的Andersen Capital Management首席投资官Peter Andersen表示。他指出,若甲骨文维持高强度AI支出,将引发外界对财务杠杆和资产负债表的担忧;若转而收缩支出,则又会令市场质疑其应对大型竞争对手的战略能力。

(文章来源:哈富证券)