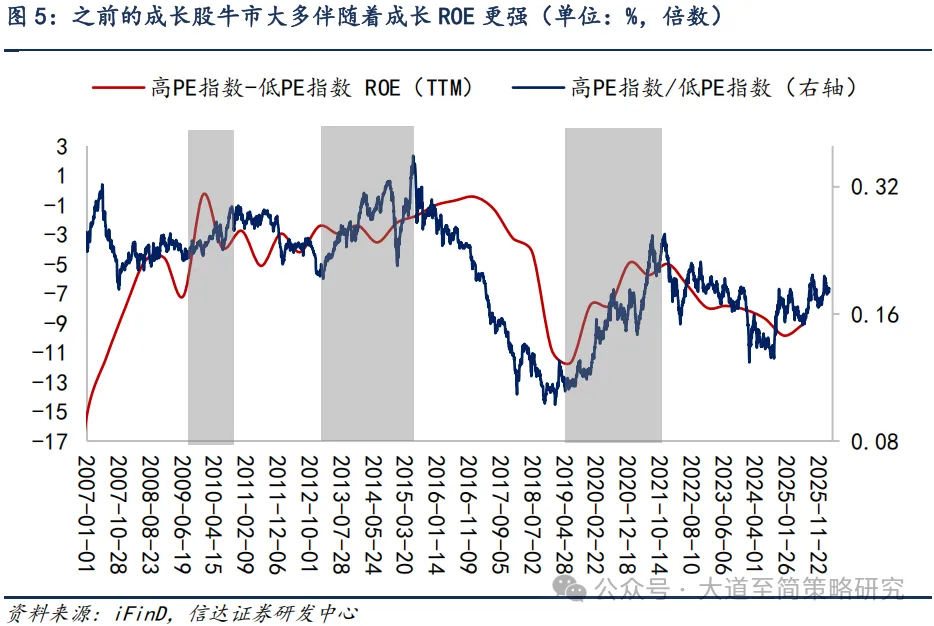

春节后上证指数震荡上行,但风格上明显呈现出“科技叙事弱,通胀叙事强”的特征,交易逻辑类似海外讨论较多的“HALO交易”。我们认为市场大方向仍然偏乐观,但短期可能进入考验期。3月两会积极政策预期提升,但从季节性规律来看,两会前两周左右市场大概率会有一些波动。美国关税政策仍有不确定性,但人民币持续升值背景下可能不构成短期核心矛盾。下一阶段可能有经济和盈利预期的演绎,开年宏观经济的高频数据仍存在明显分化,资金进入关注政策效果和经济情况的阶段,3-4月宏观经济预期可能会有向上抬升的波动。美以和伊朗地缘冲突的发展可能短期内继续强化基于能源安全的通胀叙事,为黄金、油气、军工等板块带来结构性机会,与此同时我们仍然看好基于PPI交易的整体性机会。按照之前A股的投资经验,成长股牛市(2009-2010、2013、2019-2021)均伴随着成长股更强的ROE,历史上出现不依赖利润兑现的成长股牛市,如2000年、2015上半年,持续时间都较短。

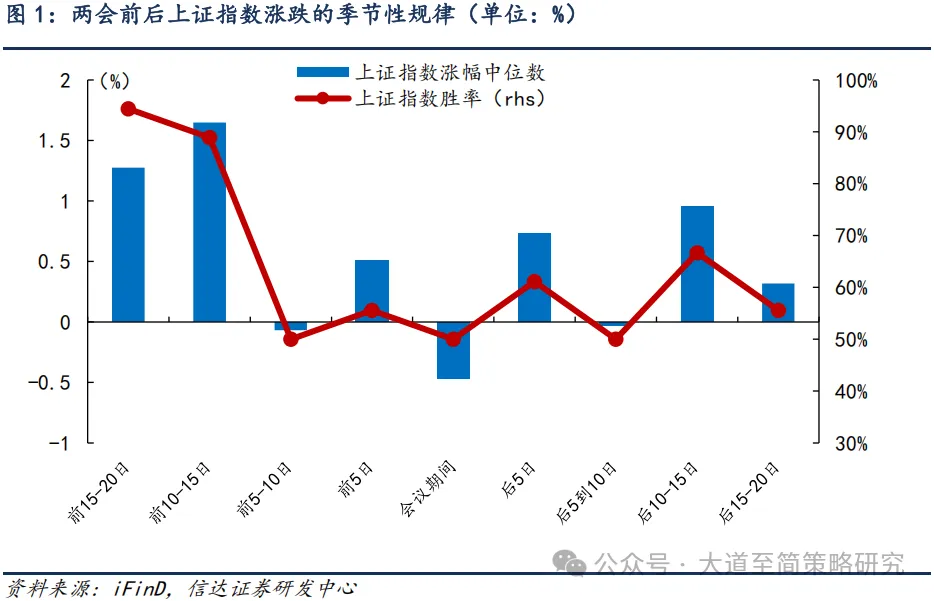

(1)两会前后的季节性规律可能会影响市场短期波动。每年的两会召开前都会有一段政策预期提升的窗口期。投资者的经验是春节到两会通常是季节性较强的阶段。我们统计2008-2025年两会前后上证指数的表现,在两会召开前的1个月内,前面2周上证指数胜率能达到90%以上。但随着接近两会,后面2周胜率会有所下降,两会期间胜率仅50%左右。考虑到今年春节时间较晚,随着两会召开的临近市场波动可能会有所加大。两会之后随着政策预期兑现,宏观经济数据和高频产业数据的重要性提升,和两会前的投资方法可能会略有不同,市场风格也容易出现基于基本面的高低切。

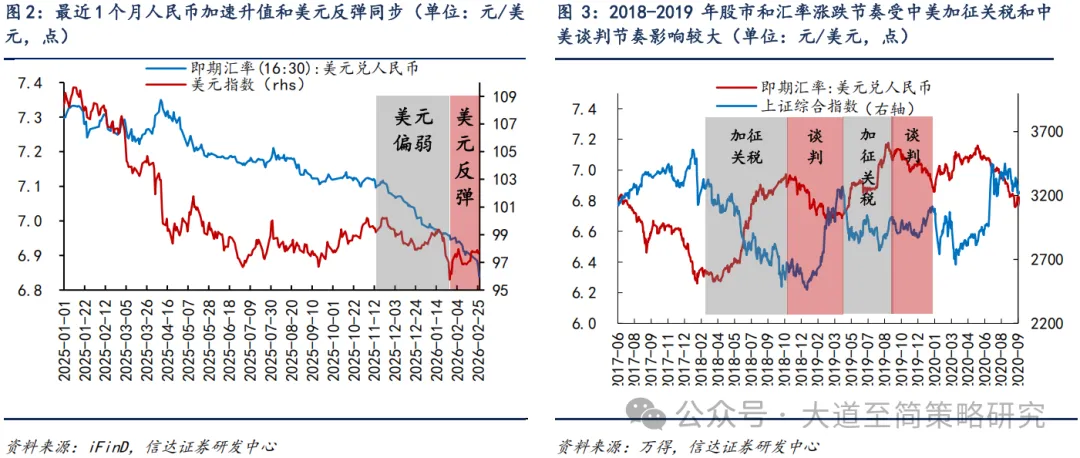

(2)美国关税政策仍有不确定性,但人民币持续升值背景下可能不构成短期核心矛盾。春节假期期间美国最高法院裁定IEEPA关税措施无效后,特朗普以第122条临时关税替代并把这项新征收的“全球进口关税”税率提升至上限15%。IEEPA关税失效后中美间的对等关税压力有所缓解。虽然考虑到政治动机和关税增收规模较大,特朗普后续可能仍有新的贸易施压措施。我们认为短期内对美国关税政策的担心可能不构成股市的核心矛盾。一个侧面佐证是当前人民币处于加速升值的阶段。人民币兑美元汇率继2025年12月底升破“7”的关口后,春节之后继续大涨,截至2026年2月26日人民币即期汇率达到6.84,创近三年新高,而这是在美元反弹的背景下出现的。参考上一轮中美关税博弈的2018-2019年的经验,股市和汇率涨跌节奏受中美加征关税和中美谈判节奏影响较大。2018年12月-2019年4月和2019年9月-2020年1月,中美贸易谈判阶段,均出现人民币升值,股市上涨。2025年3-4月和2025年9月-10月美国加征关税冲击较大时,人民币汇率短期小幅贬值。而在关税短期缓和或谈判窗口期通常是人民币升值较快的阶段。

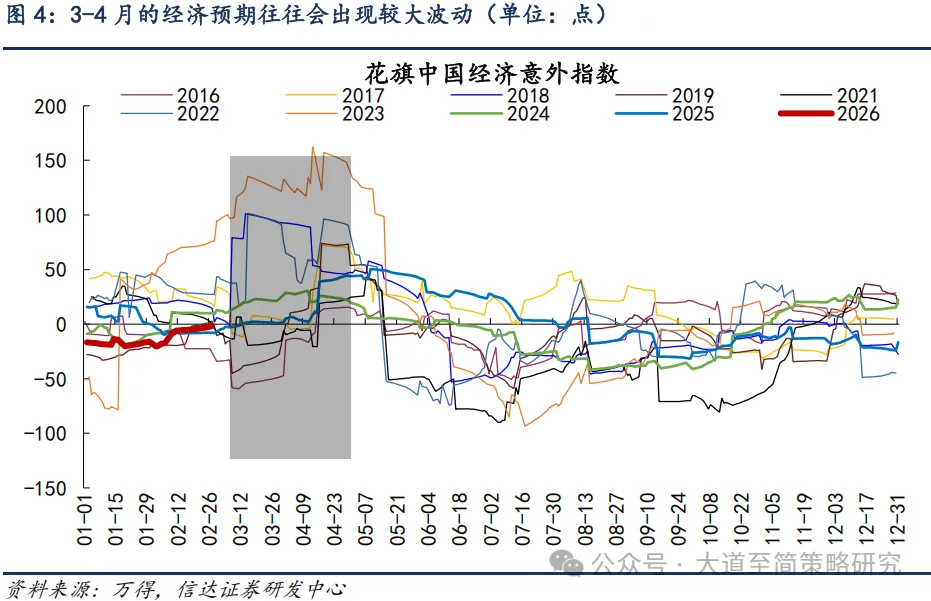

(3)下一阶段可能有经济和盈利预期的演绎。开年宏观经济的高频数据仍存在明显分化,2026年1月信贷“开门红”效果偏弱,PMI数据回落到荣枯线以下,但产能格局改善和国际价格传导影响下PPI数据持续改善。3月政策逐渐由预期转入落地阶段,经济逐渐由淡季转入旺季,资金往往会开始等待政策效果或经济情况。我们仍需观察稳增长政策落地、3月复工复产、价格指标改善等因素对经济数据的影响。同时,从花旗中国经济意外指数来看,每年3-4月经济数据往往相比预期会有较大波动。鉴于年初经济预期偏谨慎,这种季节性经济预期提升容易带来市场上涨。

(4)地缘冲突可能短期内继续强化基于能源安全的通胀叙事,不依赖利润兑现的成长股牛市持续时间通常比较短。对于近期市场中讨论较多的“HALO交易”,对成长股风格的影响主要仍在于,不管是算力、应用还是美国科技龙头,在AI快速的技术进步面前可能都没有确定性的利润或壁垒。投资者随即转向给予进入门槛高、重置成本高、稀缺程度高的战略资源更高的稀缺性溢价,比如电网、铁路及基础设施等“有形资产”。春节后A股的行业表现也整体呈现出“科技叙事弱,通胀叙事强”的格局。美以和伊朗地缘冲突可能短期内继续强化基于能源安全的通胀叙事,为黄金、油气、军工等板块带来短期结构性机会,与此同时我们仍然看好基于PPI交易的整体性机会。商品的宏大叙事源于逆全球化和供应链重构背景下关键资源品主导的重定价,且长期维度来看商品价格大多同涨同跌。有色金属、油气等资源品供给约束强,地缘冲突等主题催化较多。黑色商品供给端有产能治理的利好,3月复工后进一步验证需求,两会可能有进一步利好需求端的政策。另外AI新动能驱动的通胀也值得关注,如基础化工、存储芯片、电网设备等方向。按照之前A股的投资经验,成长股牛市(2009-2010、2013、2019-2021)均伴随着成长股更强的ROE,历史上出现不依赖利润兑现的成长股牛市,如2000年、2015上半年,持续时间都较短。

(5)当下的判断:战略上,3月两会积极政策预期提升,中美关系相对稳定,人民币持续升值背景下美国关税政策可能不构成短期核心矛盾,3月底特朗普访华可能释放一些积极信号。宏观流动性平稳,微观流动性也有回流的可能,下一阶段可能有经济和盈利预期的演绎。短期市场波动或受到地缘冲突、两会前后博弈性资金离场、经济数据和季报验证的考验,但整体方向仍偏乐观,考验期建议逢低布局。战术上,牛市的基础依然坚实,年度上存在盈利改善和资金流入共振的可能性。未来1年市场短期的波动可能来自于监管政策和供给放量速度。过去1年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1)资本市场支持政策持续发力,宏观流动性环境宽松;(2)产业资本(回购增持、分红)和国家队,持续贡献增量资金,支撑市场底部;(3)保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平滑波动;(4)资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。流动性牛市中的调整和结束可能受政策对渠道资金监管变化的影响,需要关注监管政策变化的情况。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量加速,股市供需格局再次转弱,那么市场也存在波动加大的可能。

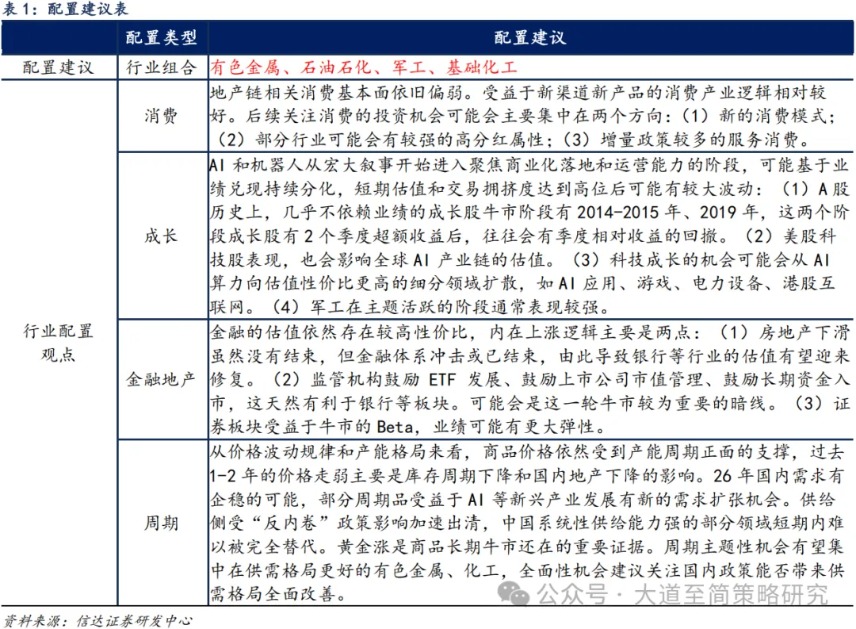

(6)近期配置观点:美以和伊朗地缘冲突的发展可能短期内继续强化基于能源安全的通胀叙事,为黄金、油气、军工等板块带来短期结构性机会,与此同时我们仍然看好基于PPI交易的整体性机会。商品的宏大叙事源于逆全球化和供应链重构背景下关键资源品主导的重定价,且长期维度来看商品价格大多同涨同跌。有色金属、油气等资源品供给约束强,地缘冲突等主题催化较多。黑色商品供给端有产能治理的利好,3月复工后进一步验证需求,两会可能有进一步利好需求端的政策。另外AI新动能驱动的通胀也值得关注,如基础化工、存储芯片、电网设备等方向。

配置行业展望:(1)有色金属&军工:政策、业绩、主题逻辑均较顺畅,短期过热后会面临波动加大,再次顺风可能在风险偏好回升期。有色金属产能格局好,需求同时受益于新旧动能和海内外经济共振,业绩兑现强。贵金属对流动性宽松敏感,也会受地缘政治影响走强。军工在牛市中后期通常表现较好,尤其是盈利不强资金强的牛市。商业航天、卫星产业链等主题,政策、技术、资本市场催化密集,有持续活跃的可能。(2)石油石化:地缘冲突与油价上行共振。国际油价受伊朗地缘风险及商品普涨逻辑推动显著走高,带动上游油气股领涨,下游炼化企业亦受益于化工品价格回暖。石化资产的存在从“低估值周期品”向“成长性+涨价预期”重新定价的倾向。(3)TMT:产业催化仍多,但“轻资产”属性下存在利润担忧,长期预期降低,高弹性与高波动并存。持续性相对好的板块或集中在业绩验证强、交易拥挤度适中的领域,如半导体、存储、GPU等。小盘成长强、主题行情活跃时期,AI应用持续有机会,但行情轮动速度可能较快。如果有超预期的产业事件催化,胜率和赔率可能均较好。(4)机械设备:工程机械是顺周期中出海逻辑较好的方向。机器人主题活跃,商业化落地等产业催化较多。(5)电力设备:受益于全球竞争优势且基本面改善,估值性价比好,成长中底仓配置。(6)基础化工:“反内卷”政策约束供给,需求受益于新能源新材料等成长行业相对有弹性,部分品种涨价驱动景气改善。(7)非银金融:受益于保费开门红及投资端业绩回升,非银中保险有望率先表现出弹性。牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高。(8)消费:政策增量和预期均较高,估值位置安全,建议关注可能受益于政策催化、基数效应、景气反转共振的服务消费,如出行链、免税、教育等。港股新消费建议等待海外市场波动放缓。

(文章来源:信达证券)