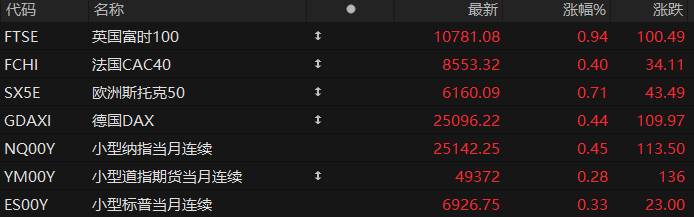

周三盘前,美股三大股指期货齐涨,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货涨0.45%,道指期货涨0.28%,标普500指数期货涨0.33%。

个股方面,明星科技股多数上涨,甲骨文涨近2%,美光科技、阿斯麦涨超1%,美国超微公司、英伟达涨近1%,谷歌-A、亚马逊、微软微涨。

热门中概股盘前多数下跌,联电跌近4%,携程网、小鹏汽车跌超1%,百度、阿里巴巴跌近1%,日月光半导体跌超2%。

存储概念股盘前小幅上涨,西部数据涨近2%,美光科技、希捷科技、Pure Storage涨超1%,闪迪微涨。

光通信概念股盘前多数上扬,Lumen Technologies涨近7%,Coherent、康宁、Lumentum涨超1%,Astera Labs、Credo Technology跌近1%。

锂矿概念盘前走强,Sigma Lithium涨超13%,美国雅保涨超7%,智利矿业化工、Lithium Argentina AG涨超6%。消息面上,津巴布韦暂停出口锂精矿和原矿。

加密货币概念盘前普涨,Circle涨近18%,Bitmine Immersion Technologies涨超4%,Coinbase涨近4%,MARA Holdings、Robinhood、Strategy涨近3%,Hut 8跌近4%。

高盛认为,目前美国经济面临的最大风险实际上可能是一场股市回调。该行美国经济学家Pierfrancesco Mei对2026年的美国经济大体持乐观态度,预测第四季度GDP将同比增长2.5%。这主要归功于财政刺激、宽松货币政策和关税阻力缓解的有利组合。但他同时也担心,股价的大幅下跌可能会抑制这种扩张。

他写道,如果美股上半年出现10%的回调,可能会导致他的GDP预测值减少0.5个百分点,降至2.0%。更猛烈的股市回调造成的破坏甚至更大。Mei本周一发布的16页报告中的一个图表显示,20%的股市下跌可能导致GDP比他的基准预测低近一个百分点。

热点要闻

美伊谈判即将召开,特朗普强硬表态促国际油价反弹

美国总统特朗普周二在国情咨文演讲中表示,更倾向于用外交手段解决伊朗核问题,但他绝不允许伊朗拥有核武器。

这一强硬声明再次引发市场的紧张情绪,而周四日内瓦即将召开美伊间接会谈,交易员正在权衡美伊达成共识的可能性,国际油价小幅走高。布伦特原油价格在前一交易日收跌1%后,盘前一度反弹至每桶71美元以上,而WTI原油价格一度超过每桶66美元。

一些分析人士指出,美国在中东地区的军事集结规模创下2003年第二次海湾战争以来的最高水平,包括部署了两艘航空母舰。这些军事力量的投入可能预示着中东局势滑向冲突边缘。PhillipNova高级市场分析师Priyanka Sachdeva补充称,中东地区军事冲突升级的风险日益加剧,因此,交易员们似乎在对冲最坏情况的风险。目前的油价主要是由预期而非实际供应损失驱动的。

华尔街又有新词!高盛抛出HALO效应:AI越猛,资金越爱“老资产”

高盛策略师表示,随着投资者寻找能够规避AI颠覆风险的避风港,拥有有形生产资产的公司股票正跑赢大盘。团队在一份客户报告中指出,投资者正越来越多地转向具备策略师所称“HALO效应”的股票,这类公司资产沉重、淘汰风险低,主要分布在公用事业、基础资源和能源等行业。

高盛提出的“HALO效应”并非心理学意义上的光环效应,而是指在AI快速发展、技术不确定性上升的背景下,资金更偏好配置那些“重资产、低淘汰风险(Heavy Assets,Low Obsolescence)”的公司,即依赖实体资产、基础设施和真实产能、短期内难以被AI替代的企业。

这种避险式偏好使相关股票获得溢价、表现相对跑赢轻资产、易受技术颠覆的公司,高盛用HALO来概括这一结构性资金流向与市场定价变化。策略师还指出,争夺AI领导地位的竞争,也使此前表现突出的轻资产公司,即所谓的五大“超级规模商”转变为资本密集型模式。摩根士丹利的策略师同样指出,市场正在远离软件等轻资产行业。他们在周一的一份报告中写道,截至2025年底,欧洲的长期资金已开始降低对那些面临AI颠覆风险股票的配置比例。

交易员削减美联储降息押注,6月降息概率降至50%创年内新低

在风险偏好回升的背景下,市场对美联储年中前启动降息的预期明显降温。货币市场目前预计6月底前降息25个基点的概率降至50%,为今年以来最低水平,显示投资者正重新评估宽松路径。互换合约显示,年中前利率下调幅度仅约12.5个基点,低于本月早些时候的27个基点预期。年底前累计降息幅度的押注也同步回落至52个基点,较上周初的62.5个基点明显收窄。

政策信号的转变,是市场重新定价的重要原因。当地时间2月24日,古尔斯比在华盛顿举行的全美商业经济协会年会上表示,在获得更多证据证明通胀持续回落之前,不适合进一步降息。他指出,过去曾因“误判通胀只是暂时性”而付出代价,不应重蹈覆辙。上周公布的1月会议纪要亦显示,在支持进一步降息前,许多官员希望看到通胀取得更多进展。这一表态强化了市场对短期内政策按兵不动的预期。

从市场角度看,降息押注回撤与风险偏好上升同步出现,显示投资者对经济韧性的判断有所增强。然而,利率路径预期的调整也意味着,短期内债券市场对快速宽松的定价面临修正。若后续通胀数据未能显著改善,市场对年中启动降息的信心可能进一步动摇。

整体而言,当前定价已从此前的“积极宽松”预期,转向更为谨慎的渐进式路径。对于投资者而言,政策节奏的不确定性仍将是未来数月影响资产价格的重要变量。

美股聚焦

“七巨头”中最惨!微软正滑向关键“生死线”

2026年迄今,微软已成为美股“七巨头”中跌幅最大的个股。自去年10月28日创下539.82美元的历史收盘高点后,其股价已累计下跌28%,其中光是今年的跌幅就高达19.4%。而这轮猛烈跌势,也正使微软股价逼近一处关键技术指标——200周移动平均线。

不少技术分析师近期已注意到,微软周二收盘股价仅较其200周均线375.80美元高出约3.5%。要知道,微软股价上次收盘低于200周移动平均线,还要追溯到遥远的2013年1月。根据道琼斯市场的数据显示,历史上,当微软股价收盘价与200周均线差距小于3%时,股价往往会出现明显反弹。

Northwestern Mutual股票首席投资组合经理Matt Stucky表示,市场对AI重新定义软件业务的担忧加剧,导致了短期微软股价波动性的上升。微软Azure云业务第四季度39%的增长率远逊于谷歌云48%的增速,且投资者对微软将更多算力资源投入内部项目的决策感到不满。

但Stucky指出,从更长远角度看,微软将算力资源投入内部项目以维系现有客户群,可能比通过Azure云服务转售可用算力资源更具战略价值。

英伟达今夜财报大考:要多强才能扭转AI泡沫恐慌?

在竞争的压力中,英伟达业绩是人工智能市场当前面临的最大考验。英伟达备受瞩目的财报即将于美东时间周三盘后(北京时间周四凌晨)公布,这不仅是该芯片制造商的一份业绩答卷,更是当前美国股市衡量人工智能热潮是否面临泡沫破裂风险的关键试金石。

在财报发布前夕,市场正被对AI颠覆效应的恐惧和对巨额投资持久性的质疑所笼罩。分析认为,英伟达的业绩或许令人印象深刻,但可能无法扭转投资者对AI泡沫的担忧。据彭博期权市场定价显示,交易员预计英伟达股价在财报发布次日将出现约5%的上下波动。尽管华尔街普遍预期该公司将交出强劲的业绩,但英伟达股价自第四季度初以来仅上涨了3.4%,市场对其优异数据能否转化为股价上涨动力存在巨大不确定性。

要扭转市场对AI泡沫的担忧,英伟达不仅需要在营收和利润上大幅超出预期,还必须在现金流兑现、利润率维持以及未来订单指引上给出无懈可击的证明,以安抚对科技巨头债务驱动型支出感到紧张的投资者。Spear Invest首席投资官Ivana Delevska指出,此次财报尤为重要,因为人们非常担心AI支出是否处于泡沫之中,证明盈利没有真正减速将是关键。此外,投资者将密切关注英伟达积压订单的更新情况。此前高管曾暗示正在与客户讨论明年的数据中心订单,市场预期英伟达可能会更新去年10月首次提出的5000亿美元订单积压数据。

汇丰发布2025年业绩,除税后利润减少19亿美元至231亿美元

汇丰发布2025年业绩,收入较2024年增加24亿美元至683亿美元,增幅为4%;净利息收益为348亿美元,较2024年增加21亿美元;列账基准除税前利润减少24亿美元至299亿美元;除税后利润减少19亿美元至231亿美元;每股基本盈利1.21美元,拟派发第四次股息每股0.45美元。

公告称,收入增加主要由于财富管理业务(来自投资分销及保险)及批发交易银行业务的费及其他收益录得增长,尤其是企业及机构理财业务旗下的外汇业务,但部分增幅被须予注意项目的按年影响抵销,主要和出售业务及与交通银行相关的摊薄亏损有关。

(文章来源:哈富证券)