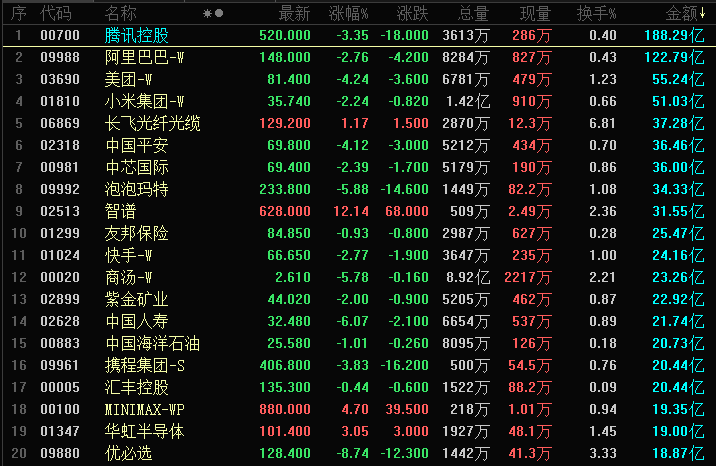

港股收评

受隔夜美股大跌拖累,叠加关税恐慌再起及地缘政治紧张局势的影响,港股三大指数大幅下挫,恒生指数跌1.82%,国企指数跌2.06%,恒生科技指数盘中一度跌至2.7%,最终收跌2.13%。

盘面上,大金融股(银行、保险、券商)全天表现弱势,保险股跌幅尤其明显,中国银河、中金公司领衔中资券商股下跌;春节档票房同比大幅下滑,影视板块跌幅较大,旅游观光股、光伏股、有色金属股纷纷走低。

另一方面,半导体储存概念股逆势上扬,兆易创新大涨近12%领衔,港口及海运股、油气股全天活跃。

港股成交额前二十

南向资金

南向资金今日净买入港股31.31亿港元。南向资金今日成交额1084.43亿港元,港股大市成交2509.92亿港元。南向十大成交股中,南方恒生科技、美团-W、小米集团-W分别获净买入15.85亿港元、6.87亿港元、4.38亿港元。泡泡玛特、中国海洋石油、腾讯控股分别遭净卖出2.05亿港元、9989.78万港元、8677.43万港元。

市场热点

库存见底叠加涨价预期,兆易创新涨近12%

截至收盘,兆易创新(03896.HK)涨11.91%、澜起科技(06809.HK)涨4.92%。

消息方面,SK海力士在近期电话会议中披露,其DRAM和NAND库存已降至约4周的“极低水位”,并预计全年将持续去化,标志着行业供需关系迎来拐点。

再者近日市场消息称,三星正就新一代人工智能存储芯片HBM4进行定价谈判,预计售价较上一代提升20%-30%,达到约700美元,凸显高端算力存储的稀缺性。

金融街证券研报指出,展望2026年,存储产能紧张态势有望延续。以“两存”为代表的国产厂商扩产意愿强烈,看好其产能释放带来的增量空间及先进工艺升级带来的价值重估。

地缘政治升温推升油价,山东墨龙涨超11%

截至收盘,山东墨龙(00568.HK)涨11.41%、中石化油服(01033.HK)涨5.21%、中海油田服务(02883.HK)涨4.74%。

根据相关报道,美国总统特朗普倾向于近期对伊朗实施初步打击,并在数月内发动更大规模行动,市场担忧波斯湾地区石油生产与物流中断。

东方证券认为,地缘冲突推升了油价及市场预期,但油服行业景气度回升存在滞后性。从油价回升到油服业绩传导预计需半年左右,具备长期竞争力的高壁垒企业将更受益于复苏周期。

春节档票房同比下滑,猫眼娱乐领跌

截至收盘,猫眼娱乐(01896.HK)跌8.18%、大麦娱乐(01060.HK)跌6.74%、欢喜传媒(01003.HK)跌5.26%。

中金公司报告显示,2026年春节档前6天有效票房为50.77亿元,较2025年同期下降38.7%。预计全档期票房将低于65-85亿元的预期区间。

市场关注《天才游戏》《千金不换》等国产片及《呼啸山庄》《奥德赛》《复仇者联盟5》等进口片的定档表现,以期提振后续大盘。

机构观点

宏观展望

英伟达财报周四登场:恐慌风暴席卷之际 “AI宠儿”能否力挽狂澜?

北京时间本周四早间,全球“最重要的财报”——英伟达财报即将发布。尽管华尔街普遍预计英伟达能够在2025财年第四季度再次实现强劲的增长,并发布乐观的业绩指引,但在近期“AI鬼故事”引发美股软件股集体大跌的风暴中,英伟达这份财报能否力挽狂澜,仍是一个未知数。

对于英伟达这个“AI宠儿”来说,交出一份优秀的财报已经属于不足为奇的“基本操作”——分析师们指出,对人工智能基础设施的需求持续增长、下一代芯片的出货量不断增加以及数据中心支出的持续增长态势,均表明了英伟达业绩的强劲趋势不容置疑。

过去几个月以来,英伟达股价一直横盘整理,自去年第四季度初以来仅上涨1.7%,略低于同期标普500指数3.3%的涨幅。而投资者们押注,本周的财报可能会为其股价带来一些波动。

目前,期权定价显示,交易员们预计,英伟达股价在本周可能会出现高达6%的波动——显然是受到财报影响。

但是,尽管英伟达的业绩通常优秀,但股价却并不总是走高,正如策略师所言,当市场习惯于惊喜时,“惊喜”本身的边际效应也在递减。

事实上,过去英伟达财报对于股价往往带来的是短期的“卖事实”抛售压力:在过去四个季度中,尽管英伟达有三个季度业绩好于预期,但财报发布后的第二天股价却总是出现下跌——但在接下来几个月仍能继续回升刷新新高。

特朗普“换马甲”强征关税!多方抨击:新关税法理依然站不住脚

即便换了个“马甲”试图再度强征关税,但特朗普政府眼下或许依然将面临着法律层面的挑战——他所给出的加征新关税的理由,在许多业内人士看来其实仍站不住脚……

为了推出10%(特朗普随后将其提高至15%)的全面关税,以取代法院在上周五里程碑式裁决中宣布无效的广泛关税,特朗普此次援引了《1974年贸易法》第122条——该条款允许美国总统在“国际收支出现根本性问题的情况”下征收关税,期限最长为150天。这些情况包括“大规模且严重的美国国际收支赤字”以及“美元即将发生重大贬值”。

特朗普在上周五签署的宣布新进口关税的行政命令指出,美国的贸易逆差和其他资金流动是“大规模且严重”的国际收支赤字的证据。

然而对此,众多经济学家以及迄今的金融市场,显然均不认为美国正徘徊于此类悬崖边缘。这或许也意味着,特朗普最新强加的进口关税最终仍可能引发新一轮法律挑战,并给美国贸易伙伴、企业、消费者及投资者带来更多不确定性。

个股机会

小摩:升国泰航空(00293)评级至“增持” ,目标价一举升至18港元

摩根大通发布研报称,亚洲全服务航空业正步入盈利可见性及利润率韧性兼备的新时代,国泰航空(00293)正引领着区域的复苏与增长。因其收益于需求强劲、具纪律的运力管理及较早实现资产负债表正常化; 且有望从行业供给紧张、亚太区交通量增长强劲及灵活调配运力至最具吸引力市场的能力中获益,将国泰的目标倍数定为6倍,目标价从9.1港元大幅升至18港元,蕴含约40%上升空间,评级从“中性”升至“增持”。

小摩认为,随着国泰利用其网络优势、资本自律性巩固在区域内的领导地位,股价具上涨潜力,正将目标价的设定方法由市账率(PB)切换至企业价值对税息折旧及摊销前利润(EV/EBITDA)比率,以反映行业盈利能见度提升及利润可持续性改善。

高盛:潍柴动力(02338)发电机获OpenAI大型数据中心认证,重申“买入”评级

高盛发布研报称,予潍柴动力(02338)目标价37港元及“买入”评级。OpenAI在德州数据中心“星门”的美国许可文件显示,其采用潍柴全资附属“博杜安”的应急发电机,标志着“博杜安”成为获超大型数据中心企业认可的重要里程碑; 该项突破再次印证高盛对潍柴的看好观点; 料其将从供应不足的AIDC发电设备行业中获得显著增长机遇,并有望在投资格局发生重大转变后迎来估值重估。

高盛又指,进入3月将看到潍柴出现两大催化剂,包括集团计划于3月26日公布去年全年业绩,预计管理层将就发电业务的长期前景提供更多指引等; 其美国核心伙伴Generac计划于3月25日举行2026年投资者日,预计届时将讨论更多关于其数据中心策略的细节。

里昂:春节假期内地消费整体表现正面,有利首选股包括新秀丽(01910)及安踏体育(02020)等

里昂发布研报称,虽然正等待内地文化和旅游部的春节数据,但截至昨日(23日)数据显示,内地消费整体维持正面,旅游出行热度良好。跨境旅游方面,国家移民管理局预计,日均跨境客流量年增约14%。海南免税店的消费在更强劲的促销活动及政策推动的增量需求下保持韧性,但很大程度上已反映在中国中免(01880,601888.SH)的股价中。但电影票房表现疲软,创下八年来的最低纪录。

此外,里昂的渠道调查显示,受金价波动影响,黄金珠宝销售仍面临压力,而部分奢侈品牌则在年初至今表现强劲。该行认为,春节数据更偏向强劲的出行及旅游业,且高端消费表现良好,将有利里昂首选股包括:新秀丽(01910)、法国奢侈品巨擘LVMH和卡地亚母公司瑞士历峯集团(Richemont),以及与国内需求相关的安踏体育(02020) 。

美股盘前

美股盘前,三大股指期货普涨,纳斯达克100指数期货涨0.35%,标普500指数期货涨0.24%,道指期货涨0.2%。

光模块概念普涨,康宁涨超2%,Coherent COHR涨超1%,Lumentum LITE、Ciena CIEN跟涨。

医疗概念普跌,诺和诺德续跌超2%;HIMS 跌超6%,第四季度销售额增长,但对第一季度业绩预期偏低。

加密货币再度走低,比特币、以太坊均跌近2%,Bitmine BMNR 、Strategy、Coinbase、Circle均跌超1%。

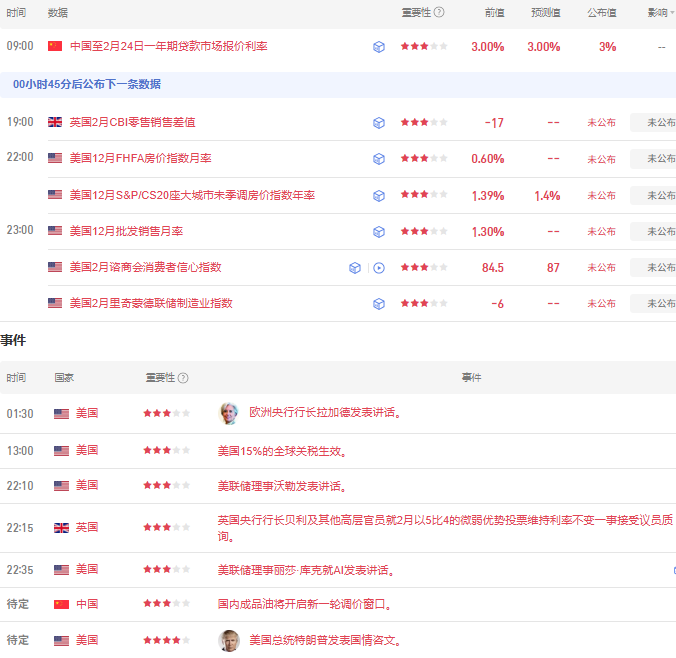

财经日历

(文章来源:哈富证券)