年初,各期限国债期货价格均企稳回升。一方面,在上证指数创最长连阳纪录后,沪深北交易所同步将新开融资合约最低保证金比例从80%上调至100%,收紧杠杆,抑制权益市场投机情绪,加上大宗商品市场波动加大,期债价格逐步企稳;另一方面,央行表示今年降准降息还有一定空间,并下调结构性工具利率,同时逐月加大国债买卖操作力度,隔夜利率跌破1.3%,春节前市场资金面保持宽松,推动期债价格回升。

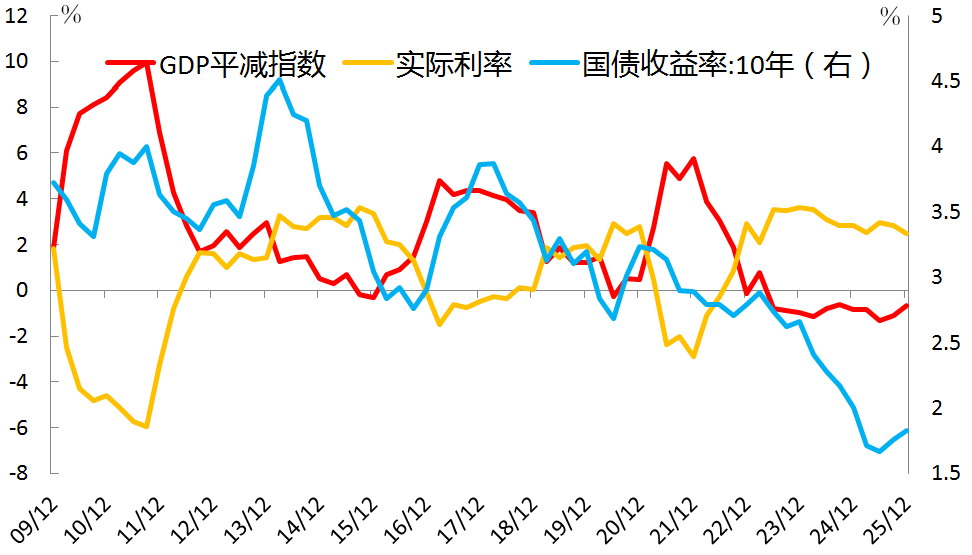

2025年固定资产投资累计同比下降3.8%,低于市场预期,主要受房地产开发投资和基建投资下滑影响,制造业投资同比微增0.6%,高技术制造业表现亮眼,但整体仍受需求不足与产能利用率偏低的制约。具体看,2025年房地产开发投资同比下降17.2%,商品房销售额同比下降12.6%,房地产开发企业到位资金同比下降13.4%。2025年12月一线城市二手住宅销售价格环比下跌0.9%,已连续9个月下滑,二、三线城市二手住宅销售价格环比继续下降,降幅有所扩大。总体看,房地产投资、销售、价格仍未企稳。物价呈现温和回升态势,2025年12月CPI同比上涨0.8%,创34个月新高,PPI同比下降1.9%,为2024年9月以来最小降幅,说明国内需求逐步改善,上游价格逐渐修复。四季度GDP平减指数为-0.65%,降幅有所收窄,实体经济利率压力略减。

图为GDP平减指数、国债收益率走势

截至1月末,我国债券市场存量规模已经超过197.71万亿元。1月债券净融资额为14189亿元,同比小幅回落。其中,利率债净融资额为6511亿元,国债、地方政府债和政策性银行债净融资额分别为4279亿元、7752亿元和1539亿元,政府债券融资显著回升;金融债净融资额减少6125亿元,主要是因为同业存单大幅减少;中期票据、短期融资券、公司债等信用债融资为6728亿元,环比、同比均显著增加。

降准降息还有一定空间。在近期举行的国新办新闻发布会上,央行指出2026年要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,下调各类结构性货币政策工具利率0.25个百分点,增加支农支小再贷款额度5000亿元等。此外,央行会同国家金融监督管理总局发布通知,将商业用房购房贷款最低首付比例下调至30%。

央行1月份国债买卖净投放1000亿元,操作力度加大,近期DR001和Shibor隔夜利率均跌破1.3%。尽管临近春节假期,但市场资金面总体仍保持宽松格局。

展望后市,利多方面,央行明确2026年降准降息仍有操作空间,短端资金成本下行对2年期国债等短端品种形成直接支撑。保险机构“开门红”带动长久期配置需求旺盛,叠加人民币资产避险属性凸显,外资持续流入对长端利率债形成托底作用,且1月国内经济呈现制造业偏弱、服务业有韧性的分化格局,债市基本面支撑尚存。节后宽松预期发酵将进一步提振市场情绪。利空方面,多地地方债集中发行,债券供给压力对长端利率形成明显压制。股债“跷跷板”效应仍存,权益市场的资金虹吸效应仍将分流债市资金,且1月CPI创34个月新高,经济边际回暖信号一定程度上会限制利率的下行空间。此外,美联储1月议息会议维持利率不变,美债、日债抛售潮引发全球债市波动,其溢出效应将通过情绪传导影响国内长端利率。

总体看,节前国债期货价格将继续企稳回升,节后长端期债市场或呈现震荡整理、波动加大的运行格局。

(文章来源:期货日报)