AI摘要:债市情绪修复但缺乏持续动力,长端利率逼近区间下沿,资金面与地方债供给扰动下预计偏弱震荡。12月工业企业利润同比大增5.3%,然毛利润降3.3%,投资收益季节性计入难掩基本面偏弱;政策支持下后续或温和改善。美联储1月议息料按兵不动,1-5月暂缓降息,市场聚焦新主席人选,实体经济融资成本更取决于长端美债走势。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.7bp至1.83%,30Y国债上行1.65bp至2.26%。信用市场收益率多数上行,2Y期AAA信用债上行0.75bp至1.73%。债市早盘平开。中国央行开展4020亿元7天期逆回购操作,净投放780亿元。资金面中性,资金情绪指数48,资金价格较昨日下跌,DR001在1.37%附近,DR007在1.55%附近。

当天银行为买方主力,基金呈卖出趋势,证券跟随行情变动多空分歧较大。

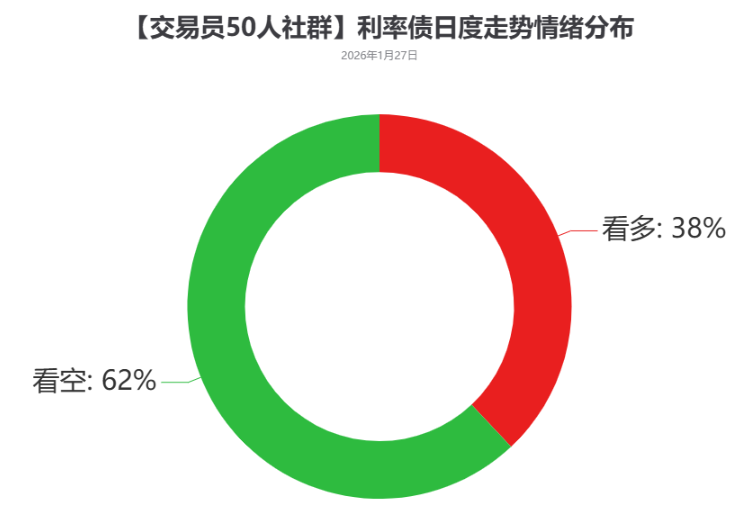

1、债市偏弱震荡

华泰证券研究所所长张继强

市场此前对债市忧虑的点在于:名义GDP好转、超长端供需缺口、股市强势。近日债市赔率好转叠加股市不确定增加、分红险等扩张、人民币升值,触发本轮交易行情。今年债市操作难度反而降低,继续建议短端吃票息并适度杠杆,长端依托赔率适时反击,把握权益暴露增厚机会。空间上,十年国债正临近我们预判的区间下沿,明显突破还存在难度,但风险仍不大。节奏上,1月底关注资金和供给扰动,3月之后会否重回基本面逻辑,5-6月份提防供给和通胀压力。品种上,震荡格局下慎追涨,局部挖掘补涨,二永债配置与交易兼具,存单利率仍有性价比,转债适度锁定浮盈。

兴业证券固收首席分析师左大勇

债市观点方面,风偏有所回落,资金面整体偏稳定,债市情绪有所修复,长端仍有一定交易性空间。前期压制债市的核心担忧有所缓解(股市超预期+债券供给压力),成为近两周利率下行的核心支撑。当前市场对于节前流动性平稳宽松的预期较为一致,随着春节临近,配置盘预计需求仍较强,另外基本面整体仍偏弱,市场可能提前抢跑春节后降准降息的预期(当前IRS和TS上这一预期交易得还不明显),节前利空因素不多,长端预计还有一定的交易性空间。

东方金诚研究发展部副总监瞿瑞

债市情绪有所修复但缺乏持续做多逻辑,预计本周(1月26日当周)债市将偏弱震荡。尽管近期国家队连续打压股市,股债跷跷板效应减弱,债市情绪有所修复,但仍缺乏持续做多逻辑。经过此前两个周的下行后,目前10年期国债收益率已接近1.80%的短期波动区间下限,市场或提前获利了结离场。同时,尽管央行呵护流动性意愿较强,但本周地方债发行偏多,加之临近月末,资金面波动或继续对债市形成一定扰动。总体上看,在缺乏明确增量驱动因素的背景下,预计本周债市将偏弱震荡。

2、12月工业企业利润增速大幅回升

民生银行首席经济学家温彬

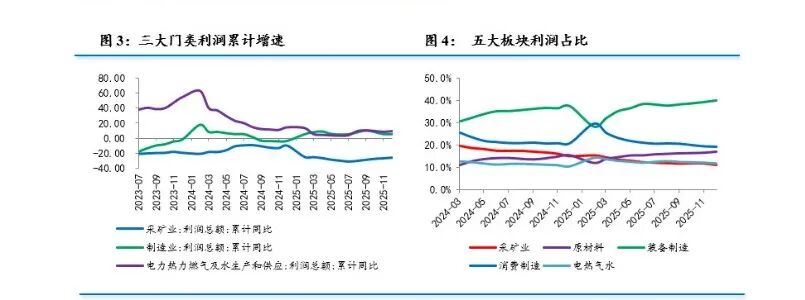

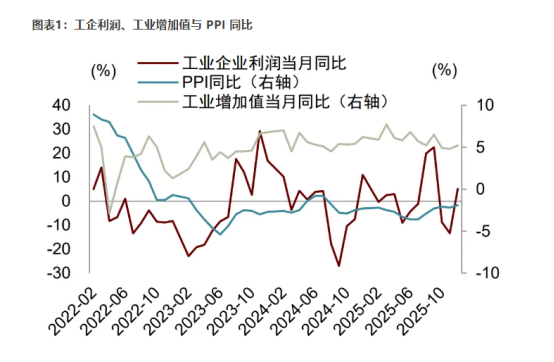

1-12月,按可比口径计算,全国规模以上工业企业利润总额增速同比上涨0.6%,较前值加快0.5个百分点。12月,规模以上工业企业利润同比上涨5.3%,主要受益于价格改善和盈利能力走强。看结构,三大门类利润增速两升一平。量稳、利修复、价改善带动采矿业盈利水平持续改善。营收利润率改善带动电热气水业利润增速边际回升。价格改善对冲了利润率边际回落的拖累,制造业利润增速持平上期。制造业中,上中下游利润增速延续分化态势。

展望未来,在2025年工业企业利润增速以增长收官的背景下,今年有望延续回升态势。从政策层面来看,反内卷举措改善了企业竞争环境,缓解了无序竞争对盈利的挤压;需求层面,在大宗商品价格阶段性上行以及出口维持较高景气度的背景下,相关行业需求和价格中枢得到支撑,对工业利润形成一定提振。我们认为下一步主要观察两个方面,一是内需扩张相关政策节奏。一方面,实物消费支持政策有望提振扩围;另一方面,服务消费仍具较大增长潜力。二是外需与地缘风险,考虑到中美关系恶化风险显著降低,同时我国出口市场多元化的持续推进,外需在未来一段时间内将呈现较为稳定的状态。但仍需持续关注地缘风险及美联储降息路径对外部环境的影响。

中金公司宏观研究员黄亚东

2025年12月,规模以上工业企业利润同比增长5.3%,较2025年11月增速回升18.4个百分点。投资收益季节性计入,大幅推升12月的工企利润。但是,工业企业的毛利润同比下降3.3%,较上月降幅扩大2.6个百分点,基本面仍待偏弱。结构上,受到投资收益影响,采矿业、制造业、公用事业均有所回升。采矿业中,有色系与黑色系分化加大。制造业中,中上游制造业利润增速上升,下游制造业利润承压。费用和投资收益影响之外,中游制造业毛利润较好,反映其较强的基本面,上游和下游制造业基本面仍然偏弱。

3、1月FOMC前瞻

华泰证券首席宏观经济学家易峘

往前看,我们维持此前观点:联储1-5月暂缓降息,待新任主席年中上任后再降息1-2次;关注可能于近期宣布的联储主席人选。鉴于美国经济数据整体改善,就业市场未来或继续改善,且新任联储主席大概率在近期宣布,预计联储在1-5月暂缓降息。近期更需关注联储主席提名情况。博彩市场上里克·里德接任联储主席的概率明显升温,里德目前表态偏鸽,明确支持将政策利率降至3%,若其获得提名,下半年降息的确定性相对较高;且作为资深市场参与者(贝莱德首席固收投资官),可能对市场流动性较为呵护;里德也认为高利率对美国住房市场产生压力,或在住房议题上与特朗普较为配合。若里德当选,联储降息或变动不大,里德专业市场参与者的标签和对联储独立性的尊重或增强市场对联储独立性的信心,部分提振美元,长端美债收益率或有小幅回落。

财通证券宏观首席分析师张伟

对经济和资本市场来说,政策利率本身并不重要,非金融部门的融资成本才是关键。我们相信,在中期选举的压力之下,特朗普有强烈的诉求通过行政手段,迫使美联储更大幅度地进行降息。但美联储大幅降息和非金融部门融资成本大幅降低是两回事,链接二者的关键是长端美债收益率。考虑到企业资本开支通常以中长期债务为主,实体经济的扩张动力并非直接取决于央行的基准利率,而是与中长端无风险利率相关度更高。

沃尔夫研究公司分析师Stephanie Roth

考虑到美联储本周很大概率不会降息,特朗普很有可能有意让市场“将注意力从没有降息的美联储身上转移开”,从而支撑美股市场。如果是这样,那么在美联储公布决议前后,宣布美联储主席继任人选,就会是一个合理的选择。即便特朗普没有在美联储公布决议期间宣布其人选决定,这一宣布“可能最早在本周进行,或者也可能在未来几周内完成”。

今日债市要闻:

1、央行:2025年四季度末固定资产贷款余额77.52万亿元,同比增长6.9%

中国人民银行统计,固定资产贷款余额77.52万亿元,同比增长6.9%,全年增加5.03万亿元。经营性贷款余额75.91万亿元,同比增长9.5%,全年增加6.62万亿元。

2、上期所:对相关客户采取限制开仓、限制出金监管措施

1月27日,上期所发布关于对相关客户采取限制开仓、限制出金监管措施的公告:上海期货交易所发现3组18名客户在锡、白银期货品种交易中涉嫌未申报实际控制关系,根据《上海期货交易所交易规则》《上海期货交易所实际控制关系账户管理办法》的相关规定,决定对上述客户在锡、白银期货品种上采取限制开仓1个月以及限制出金的监管措施。