AI摘要:

1 月债市受多重因素扰动呈震荡格局,调整空间有限,1 月下旬或迎配置窗口,信用债表现料优于利率债。央行结构性降息后,短期总量宽松概率低,2026 年仍有 1-2 次降准降息空间。美国 12 月通胀温和,降息预期后置,1 月 CPI 或显著下行。

10年国债活跃券

(数据来源:Choice)

1、等待增配机会

国盛证券固收首席分析师杨业伟

短期债市震荡,继续调整空间有限,等待增配机会,或在1月下旬或之后。目前债市面临多重冲击,股市走强、供给压力上升、通胀阶段性回升、央行购债规模有限等都对债市产生不利影响。但也需要看到,随着债券利率上升,债券相对性价比也在发生变化,相对于贷款票息优势明显提升,从股市估值角度来看与债券估值也不逊于股票。特别是交易结构中配置性机构持续买入,以及交易型机构仓位的下降,意味着推动债市企稳力量在逐步增强。而短期的供给节奏也在发生变化,在第一周大量发行之后,第二周供给节奏放缓,后续趋势继续观察。我们预计1月债市或保持震荡,供给冲击过后,预计债市有望逐步修复,短期以短端加杠杆策略为主,静待配置机会,有望在1月下旬或之后。

中邮证券固收首席分析师梁伟超

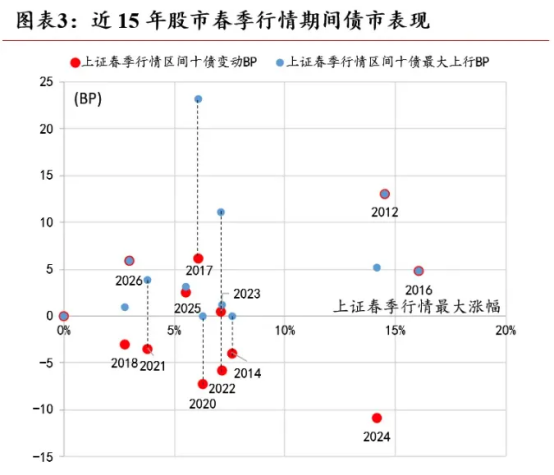

2026年春季行情更可能呈现为“中段加速、宽松预期、成长主导”的组合特征,对债市的影响以靠前的阶段性扰动为主而非趋势性利空。年初股市涨幅较大,短期内利率或被动上行或波动放大,但央行降准与结构性宽松仍处兑现窗口、且主线集中于成长主题,使名义增长与通胀预期难以被系统性抬升,债市缺乏持续上行的宏观基础。历史上类似结构下,利率多在春季行情前半段承压、后半缓和。需要警惕行情是否向周期与稳定板块扩散并形成共振,在此之前,利率更可能维持高位震荡,一季度附近反而更有可能是阶段性高点。

华鑫证券固收首席分析师罗云峰

利率下行空间不大,但全年来看,若仍有降息,则1.85%以上长端利率有配置价值。历史上“跨周期调节”时期,随着广义流动性收缩,股市从牛市转向结构性行情或走弱,利率磨顶后下行,因此若财政政策力度回落,债市未必走熊。M2回落环境下股债跷跷板较为明显,传统资产配置指标如股债收益差效果下降,短期风险偏好指标对利率和红利股的指示意义均有上升。

兴业证券固收首席分析师左大勇

债市则仍然面临票息的安全垫不高,资本利得获取难度增大的问题。相对股市来说债券类资产的吸引力下降,债市资金向股市分流可能仍在进行中,债市资产荒可能进一步缓解,尤其是超长端利率债可能面临供强需弱的问题。而信用债的供需环境可能好于利率债,信用债领域可能仍有结构性资产荒。

2、结构性降息后

德邦证券研究所所长,首席经济学家程强

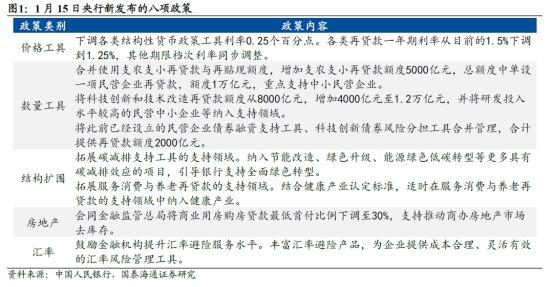

在1月15日国新办发布会上,邹澜明确表示“从今年来看,降准降息还有一定空间”:一是金融机构平均法定准备金率约6.3%,降准仍有余地;二是外部约束方面人民币汇率较稳定、美元处于降息通道,汇率对降息掣肘不强;三是内部约束方面银行净息差已出现企稳迹象,同时此次下调各类结构性货币政策工具利率(再贷款一年期由1.5%降至1.25%)有助于降低银行付息成本、稳定净息差,从而为后续“总量降息”创造条件。我们认为货币政策取向较此前更偏“明确宽松”,后续总量工具(降准、政策利率)落地的概率上升,但节奏仍将取决于信用修复斜率、物价回升动能以及银行息差与汇率的边际约束。

华西证券首席经济学家刘郁

结构性工具降息加量,使得春节前降息的可能性下降,不过降准仍有可能。降准更多是补充中长期流动性,以及提振情绪,而降息直接拖累银行净息差,考虑到当前逆回购利率仅为1.4%,显著低于2%通胀目标,利率下调的空间仍然存在,但可能已经不大,预计降息相比降准更为慎重。发布会上,邹副行长表示“从今年看,降准降息还有一定空间”,降准维度,当前金融机构法定存款准备金率平均6.3%,仍有空间;降息维度,邹副行长此次明确提到了降息的两个约束条件,汇率与净息差。而考虑到当前美元震荡、美联储预期年内降息两次,汇率没有明显约束,而现有约束或主要在银行净息差,需等到银行定期存款经历到期高峰(2022-23年理财赎回后转移成的存款),完成重定价之后,再视息差以及基本面情况决定降息与否。

长江证券宏观首席分析师于博

结构性降息之后,短期总量降准降息概率下降,但全年仍有降准降息的充分性和必要性。充分性上:1)存款准备金率较5%还有距离,对标国际还有空间;2)政策利率上,外部约束方面,美元处于降息通道,人民币汇率稳定、小幅升值,汇率不构成较强约束;内部约束方面,2025年银行净息差企稳,2026年还有规模较大的3-5年期的定期存款到期,下调结构性工具利率也有助于降低银行付息成本,稳定净息差,为降息创造空间。必要性上:1)实际利率依然偏高,不利于提振投资和消费;2)近年来财政显债增速较高,付息支出压力仍在攀升,需要央行降息的配合;3)城投ROE低于融资成本,亟需降息助力化解经营性债务风险;4)科技创新等高质量发展领域,也需要较低的社会融资成本。我们预计2026年或降准降息1-2次,重点关注全国两会、美国中期选举前后的时间窗口。

国泰海通证券宏观梁中华团队总体而言,这是一次兼顾内外均衡的结构性降息:内部而言,核心通胀虽有韧性,但结构分化特征仍然显著,内需相关的价格依然偏弱,仍需政策进一步加力;外部来看,形势依然复杂严峻,美国经济的“K型分化”导致美债利率居高不下,对于汇率走势未来仍有扰动。因而,央行采用结构性降息,既有效呵护了国内经济的韧性,又能够延续人民币升值的趋势。

招商证券执行董事、宏观首席分析师张静静

此外,与2025年的全面降准降息相比,当时在支持国内信用扩张的同时,也主动引导并释放了人民币汇率的贬值压力,相当于提前为汇率“筑底”和“泄压”。进入2026年前后,人民币汇率步入一段基本面坚实、走势偏强的阶段,此时,央行选择进行“结构性降息”,而非“全面降息”,实质上是对当前汇率偏强趋势的认可与利用。这一决策的核心意图在于:一方面,抓住汇率提供的宝贵窗口期,以精准工具支持特定经济领域;另一方面,明确传递出希望维持汇率稳定偏强态势的信号。

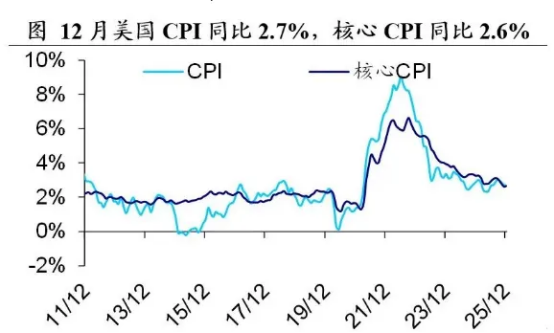

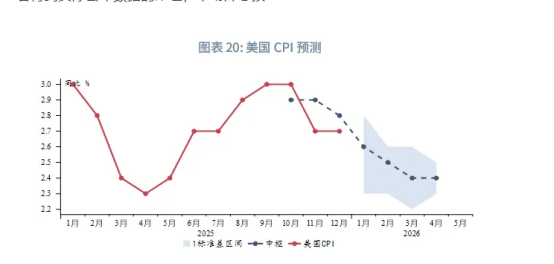

3、美国CPI即将加速回落

中国银河证券宏观首席分析师张迪通胀结果偏向温和,市场降息预期变化不大。通胀数据公布后美国短期利率小幅下行,根据期货市场定价显示,4月美联储降息的概率由数据公布前的约38%升至约42%。当前核心通胀仍在2.6%上方、服务价格黏性尚未明显回落,意味着4月降息更多是可以被讨论的选项,而不是已经被锁定的结果。更大概率的情形是,联储在3月维持利率不变,视后续两个月的通胀与就业数据,在4月到6月之间再次降息。 兴业证券研究外汇商品部目前美国高频基本面仍在上行周期,当前主要资产的交易逻辑大概率延续,美债10Y收益率也可能继续试探4.2%~4.3%阻力区间。预计1月末下旬至2月将进入潜在的基本面转弱时间窗口。我们的预测模型显示1月CPI将迎来显著的同比下行。若得到实际公布数据的印证,市场降息预期有望前置,届时将带动美债收益率下行。

国信证券宏观首席分析师田地

降息时点靠后,政治扰动升温12月通胀数据回归常态,与此前公布的非农中性偏弱相互印证,有效缓解了市场对通胀再度抬升的担忧。从资产表现看,数据公布后黄金短暂上行后回落,美股开盘呈现“V”型走势,美元指数小幅走强。整体而言,宽松交易仍在,但已不再是解释市场波动的唯一主线,贵金属、美股等资产亦受到事件性冲击与交易层面因素的显著影响,部分行情呈现出相对独立性。

光大证券首席宏观分析师赵格格

12月通胀数据反弹不及预期,一定程度上打消了市场对通胀的担忧,数据发布后,黄金、白银等价格明显上涨,提前交易流动性宽松预期。但从实际情况来看,一季度内降息概率依然不高。目前市场预期年内首次降息时点依然为6月。根据FedWatch表,通胀数据发布后市场预期美联储6月降息概率为48.1%,前一日为46.2%。一方面,在政府停摆扰动消退后,12月失业率数据开始回落,表明劳动力市场尚存韧性,且一季度美国将要迎来大规模退税,经济数据大概率反弹,短期内进一步降息必要性不强。另一方面,针对特朗普的传票威胁,鲍威尔表态强硬,预计短期内也不会轻易妥协,离任前或维持美联储独立性。整体而言,我们仍然维持此前观点,即年内降息节奏后置,美联储短期仍保持谨慎降息立场,待新一届美联储主席上任后,降息节奏或有所加快。

国泰海通宏观首席分析师梁中华

12月美国通胀并未出现市场此前所担忧的补偿性反弹,核心CPI增速反而不及预期。结构上来看核心商品通胀温和,核心服务通胀有所回升。短期内美国通胀压力或仍偏温和,不会对市场情绪以及美联储货币政策决定带来过多扰动。