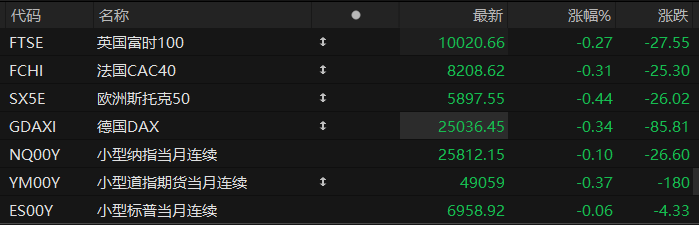

周四盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌0.10%,道指期货跌0.37%,标普500指数期货跌0.06%。

个股方面,明星科技股盘前多数上行,谷歌-C、英伟达、美国超微公司、亚马逊等均小幅上涨;苹果跌超1%。

热门中概股盘前涨跌互现,小鹏汽车、金山云涨超1%;拼多多、百度跌超1%。

特朗普宣布扩军计划,重燃军工股行情,美股军工股盘前集体大涨,洛克希德马丁盘前大涨近8%,雷神技术、波音、寇蒂斯莱特、诺斯罗普格鲁曼等多股表现强劲。

2026年初,由于全球地缘政治局势高度紧张以及美国政府大幅扩张军备的计划,全球国防板块迎来集体飙升,成为市场关注的焦点。

尽管特朗普签署行政令限制国防承包商进行股票回购、发放分红并将高管年薪封顶在500万美元,试图迫使企业将资金转向产能扩张和技术研发,但其周三提出的每年增加5000亿美元国防预算的宏伟计划彻底引爆了市场。

此前有报道称,特朗普要求美国在2027年将年度国防开支增加50%以上,达到1.5万亿美元。这一利好消息推动诺斯罗普格鲁曼、洛克希德马丁等美股巨头在周四盘前大涨,成功收复前一日跌幅。

热点要闻

华尔街分歧巨大!这份“正常”的非农报告实则暗藏玄机?

12月的美国就业报告至关重要,它本应是政府关门风波后的首份常态化报告,但对于投资者而言,解读这份数据可能极具挑战性。长期的政府关门效应可能会在未来几个月继续扭曲就业数据,且数据收集过程中长期存在的老问题也可能卷土重来。

关于美国12月就业增长的具体数字,华尔街众说纷纭,尽管预测机构一致认为经济在增加岗位。预测范围极宽,从最低的2.5万人到最高的15.5万人不等。其他劳动力市场指标也暗示12月就业有所增长。例如,工资处理公司ADP报告称,上个月私营部门新增了4.1万个就业岗位。

此外,作为美国就业主力的服务业指标也在12月首次转正,结束了长达七个月的低迷。Nationwide高级经济学家Ben Ayers表示:“服务类公司重新开始招聘,就业分项指数自5月以来首次回升至扩张区间。”

在政府关门之前,每月的就业报告初值就容易出现较大误差。这源于一个长期顽疾:能够及时回复政府就业调查问卷的企业越来越少。市场预期12月失业率将小幅回落至4.5%或更低。美联储自身也预计,失业率将在当前水平企稳,并在今年晚些时候开始下降。

2026年IPO“超级大年”将至:2.9万亿美元独角兽蓄势待发,OpenAI、SpaceX领衔

经过数年的沉寂,美国IPO市场正站在复苏的边缘,预计2026年将有总价值高达2.9万亿美元的私营企业涌向公开市场。这一转变将打破本世纪以来上市公司数量日益减少的趋势,标志着资本市场迎来重要转折点。

此次潜在的IPO浪潮不仅包含SpaceX、OpenAI和Anthropic等备受瞩目的科技巨头,还涉及大量知名度较低的科技公司。尽管2025年曾因利率和关税的不确定性导致市场活动受阻,但随着被压抑的需求释放,市场预期2026年将出现显著反弹。投资者寄望于此次繁荣能成为经济增长的信号,大量申请上市的企业集中在金融科技、健康科技、数字资产和国防承包领域。

然而,这场上市热潮可能给私募股权(PE)行业带来“生存风险”。据彭博观点专栏作家Allison Schrager指出,随着投资组合中的企业走向公开市场,PE基金长期承诺的账面回报将面临真实市场价格的检验。如果预期回报在公开市场上未能兑现,该行业可能面临历史性的收缩。

过去几年是IPO市场的极低谷期,企业往往选择推迟上市或保持私有化。分析认为,这种低迷更多源于周期性因素而非结构性因素。高利率环境压低了企业估值和派息预期,进一步抑制了上市意愿。

展望2026年,尽管较高的长期利率可能成为常态,但短期利率有望下行。无论如何,市场对新利率环境的接受度正在提高,加上此前积压的上市需求,为IPO活动的回归创造了条件。

巴克莱大幅上调金银铜价格预期,美联储降息带来重要支撑

美东时间周四,巴克莱银行大幅上调了对一系列金属大宗产品的价格预测,并指出,供需失衡、美联储降息等因素将持续支撑金属价格上涨。

巴克莱将2026至2028年的铜价预测分别上调了16%、13%和10%,至每磅5.68美元、5.64美元和5.59美元。

而贵金属的预测上调幅度更大:2026至2027年银价分别上调65%和44%,至每盎司75美元和65美元;同期的黄金预测分别上调15%和6%,至每盎司4550美元和4250美元。

分析师表示:“我们对矿业公司持乐观态度,鉴于市场预期美联储将开启宽松周期,从而推高通胀并导致美元走弱,铜和贵金属存在上行风险。”

由于对金属价格看好,巴克莱银行将嘉能可、英美资源集团、第一量子(First Quantum)和恩迪沃矿业(Endeavour Mining)等矿业公司列为首选的“增持”股。

巴克莱分析师指出了一些历史模式来支持他们的看涨立场,并表示:“我们强调,至少在过去30年里,当贵金属价格上涨时,工业大宗商品价格通常也会随之上涨。”

美股聚焦

苹果iPhone后续变革推演:屏下Face ID明年出现,2028年主摄拟达2亿像素

摩根士丹利的研究人员表示,苹果将2028年为iPhone加入三星的2亿像素(200MP)摄像头,并且还会增加供应商以降低成本。这将是自2022年iPhone 14系列将主摄升级至4800万像素后,苹果时隔六年再次大幅提升iPhone主摄像素规格。

报告指出,苹果最终会选择在iPhone 21上才首次配备2亿像素摄像头。这主要是为了确保供应来源多样化,而非依赖单一供应商。摩根士丹利还表示,苹果现在正在与意法半导体(STMicro)进行商谈,以将其作为另一个摄像头供应商。

摩根士丹利还预测,面部识别技术未来会有变化。具体来说,其研究人员确信,屏下Face ID可能会在2027年出现,即初代iPhone发布20周年之际。这些举措应有助于苹果公司保障供应并降低成本。因此,摩根士丹利的研究人员再次预计,尽管其他组件成本有所上涨,但苹果仍将选择消化成本上涨,而非提高价格。

汇丰控股同意支付3亿欧元,以了结法国“Cum-Cum”税务丑闻

汇丰控股同意支付约3亿欧元(折合3.5亿美元),就法国针对其在所谓“Cum-Cum”股息避税丑闻中涉案行为发起的刑事与税务双重调查达成和解。

周四,巴黎一名法官在法庭上概述了此项和解协议,并将在晚些时候决定是否批准。若协议获准,法国国家金融检察院对汇丰的调查将在无需该行承认不当行为的情况下终止。

协议包括约2.68亿欧元的罚款以及汇丰已支付的约3000万欧元税款。汇丰银行代表Benjamin Rossan于周四在庭审中表示,该行承认相关基本事实,涉案交易由其巴黎交易员在2014年至2019年间完成。他还补充道,“当时相关交易未足额缴纳法国税款”。

摩根大通美光调研:新厂提前投产也只能满足一半需求,上下文窗口存储成NAND新增长点

美光首席财务官Mark Murphy、首席商务官Sumit Sadana在摩根大通最近组织的投资者会议上重申,公司目前仅能满足关键客户中期需求的50%至三分之二。即使爱达荷州新建的Idaho 1晶圆厂将于2027年中期提前一个季度量产,但产能爬坡将是渐进式的,而需求仍在持续攀升。这一供需失衡格局将为存储器价格提供持续支撑。据摩根大通预测,2026年DRAM平均价格将同比上涨近60%。

美光管理层表示,竞争对手的新建产能要到2027年底和2028年才能陆续投产,且同样面临产能爬坡的物理限制。摩根大通认为供应紧张将延续至2026年之后,支撑价格进一步走强。

美光管理层表示,英伟达本周在CES上宣布的新型推理上下文窗口存储平台并不令人意外。其他厂商(包括拥有内部AI XPU基础设施的超大规模云服务商)已经部署或正在开发KV缓存管理系统,以应对快速增长的上下文窗口规模,以及从HBM和系统内存卸载数据的需求。管理层认为,这将为NAND位元需求增长开辟另一条通道,因为英伟达基于Bluefield-4的系统配置率可能会很高。

摩根大通维持美光"增持"评级,目标价350美元,基于2026年40美元的盈利能力和8-12倍市盈率,这与存储器股票中后周期的市盈率倍数一致。

(文章来源:哈富证券)