AI摘要:

年末债市分歧收窄,短端受益资金宽松走强,长端受情绪修复支撑,配置盘逐步入场,市场底部趋于稳固。工业企业利润结构分化显著,装备与高技术制造业(如半导体、航天、智能设备)成为主要增长引擎,但整体内需仍显疲弱。美债方面,尽管Q3 GDP超预期,但因数据滞后及消费“K型”分化,市场反应平淡;展望2026年,10年期美债或呈“先低后高”走势,区间预计3.5%-4.2%,受美联储降息节奏与经济韧性博弈影响。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.2bp至1.86%,30Y国债下行0.24bp至2.26%。信用市场收益率多数大幅下行,2Y期AAA信用债下行1.5bp至1.84%。债市早盘平开。中国央行开展3125亿元7天期逆回购操作,净投放2532亿元。资金面中性,资金情绪指数52,资金价格较昨日震荡,DR001在1.23%附近,DR007在1.66%附近。

当天银行为买方主力,基金呈卖出趋势,基金跟随行情变动多空分歧较大。

1、债市分歧度下降

华西证券首席经济学家刘郁

长端利率大幅调整的背后,或主要有两重推力。一是期货市场对现券市场的拖累作用,二是熊市思维下,债市惯例为下跌行情匹配理由,进而强化调整趋势。从29日的行情来看,债市或存在过度避险的嫌疑。

财通证券首席经济学家孙彬彬

2025年是极不寻常的震荡市,利率调整幅度有限、信用是牛市,但纯债产品净值中位数几乎是历史低点。有哪些启示?第一,经济寻底过程中不会是简单的单边趋势,货币财政形成合力的阶段,债市的确要有一定敬畏第二,利率越低、货币政策的约束越来越多,审慎管理对利率的边界有严格控制;第三,低利率环境下机构行为有深刻变化,大类资产比价对债券的影响会被放大,纯粹的配置盘越来越少,供需逻辑越来越重要;第四,债券依旧是票息为王,交易是零和博弈,因此要重视carry的变化。

国海证券固收首席分析师颜子琦

从我们统计的债市情绪指数来看,债市卖方情绪小幅上升,买方情绪指数亦继续回升,且上升幅度强于卖方情绪指数。上周资金面宽松推动债市短端利率下行,曲线走陡。配置盘年末开始发力,交易盘入场信号仍不强,债市行情稳定性或较弱,但底部仍在。短期来看,资金面宽松状态仍有望延续。市场降准降息预期延至跨年之后,若基本面修复程度有限则将进一步打开货币宽松的想象空间。债市短端利率行情偏强,叠加利好因素尚未完全落地,推动情绪继续回暖,买卖方情绪指数均较上周上升,债市分歧度继续下降。

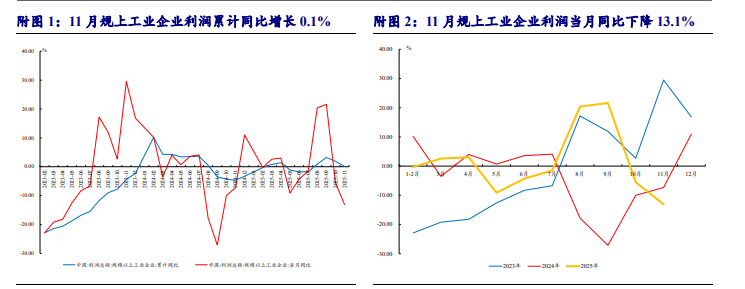

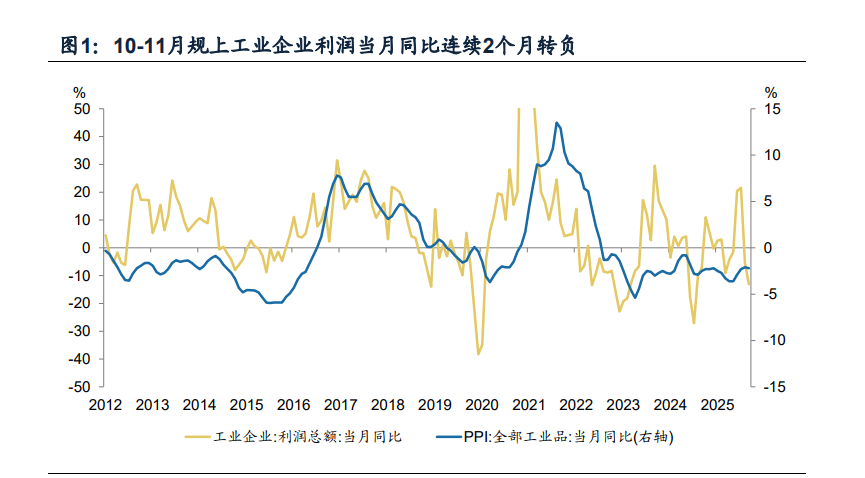

2、1-11月工业企业利润点评

开源证券固收首席分析师陈曦

新旧动能持续转换,装备制造业目前已是对规模以上工业企业利润增长拉动作用最强的板块,高技术制造业保持良好增长态势。1-11月装备制造业利润同比增长7.7%,拉动全部规模以上工业企业利润增长2.8pct,装备制造业利润占比已达39.1%,较2024年同期提高2.7pct。1-11月份,规模以上高技术制造业利润同比增长10.0%,高于全部规模以上工业平均水平9.9pct,保持良好的增长态势,较1—10月份提升2.0pct,半导体行业、航天相关设备制造行业和智能消费设备行业利润同比均有较高幅度增长。

广发证券首席经济学家郭磊

1-11月规上高技术制造业利润同比增长10.0%,较1-10月加快2.0个点,“人工智能+”行动深入实施带动相关设备制造行业利润向好,电子工业专用设备制造行业利润同比增长57.4%,其中半导体器件专用设备制造、电子元器件与机电组件设备制造行业利润分别增长97.2%、46.0%;航空航天产业快速发展推动行业利润增长较快,航空、航天器及设备制造行业利润同比增长13.3%,其中航天相关设备制造、航空相关设备制造行业利润分别增长192.9%、36.3%;智能化产品助力数智化转型,智能消费设备制造行业利润同比增长54.0%,其中智能车载设备制造、智能无人飞行器制造、其他智能消费设备制造行业利润分别增长105.7%、76.6%、58.1%。

长江证券宏观首席分析师于博

连续两月负增长,且与11月出口的走强出现明显分化,有部分行业利润调整的影响在,但整体内需动能的趋弱也值得关注:11月工业企业当月的库存、周转等指标均在转弱,企业经营压力有进一步扩散的趋势。向前看,12月,美国圣诞季订舱结束后,Vizion订舱量等出口的先导指标也已出现回落。

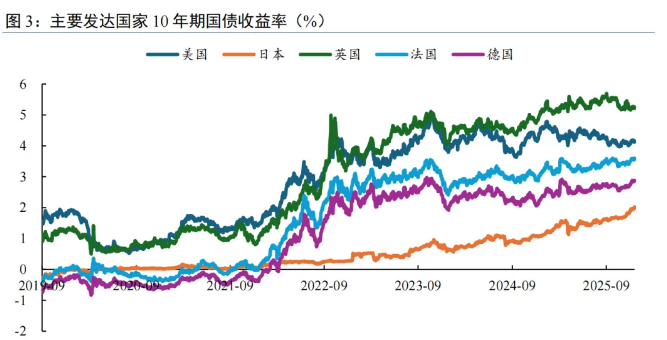

3、GDP超预期下的美债

民生银行首席经济学家温彬

展望2026年,10 年期美债收益率或先低后高。上半年美联储大概率会延续降息,美联储主席换届提振市场对美联储降息的乐观预期,带动美债利率下行;下半年,美国经济韧性仍强、通胀温和上涨、美国中期选举不确定性较强,叠加美联储降息节奏放缓或结束,美债利率有望上涨,10Y 美债利率预计维持在3.5%-4.2%区间。

尽管本次公布的美国Q3GDP数据超预期,强劲的消费者支出是推动经济增长的主要动力,却并未对债市形成较大扰动。一方面原因是数据过时,由于政府停摆,这份Q3数据自10月30日推迟至今(延迟近2个月时间);另一方面,消费者信心仍在低位,12月的消费者信心指数跌至4月份以来的最低水平,市场更多把这种消费增速理解为美国“K型”经济的再次体现,增长的核心拉动并非普通消费者而是高端消费者,并未脱离就业市场困境。

中信建投海外经济与大类资产首席分析师钱伟

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。

今日债市要闻:

1、中央农村工作会议在京召开,习近平对做好“三农”工作作出重要指示

中央农村工作会议29日至30日在北京召开。会议强调,要进一步深化农村改革,全面开展第二轮土地承包到期后再延长三十年整省试点,规范有序做好农村各类资源盘活利用,创新乡村振兴投融资机制,不断增添乡村发展动力活力。

2、在岸人民币兑美元北京时间16:30官方收报6.9901,较上一交易日官方收盘价涨197点

在岸人民币兑美元北京时间16:30官方收报6.9901,创2023年5月16日以来新高。较上一交易日官方收盘价涨197点,较上日夜盘收盘涨155点。

3、东方金诚:将新微集团主体及相关债项信用等级由AA+上调为AAA

东方金诚公告,将上海新微科技集团有限公司主体信用等级由AA+sti上调为AAAsti,评级展望为稳定;将“25新微MTN001(科创票据)”、“25新微MTN002(科创债)”、“25新微MTN003(科创债)”的信用等级由AA+/AA+sti上调为AAAsti。