AI摘要:2025 年债市以震荡为主,年内收益率曲线多轮调整,近期波动源于货币政策预期反复,当前配置盘承接力量边际增强。2026 年需关注银行配债需求的双向影响,货政委 Q4 例会延续适度宽松基调,结构性工具将 “加量降价”,信贷更重质量。人民币汇率 “破 7” 受季节性结汇支撑,短期利好市场流动性,2026 年大概率在 6.9—7.3 区间双向波动,个人与企业无需跟风操作。

(数据来源:Choice)

债市复盘:

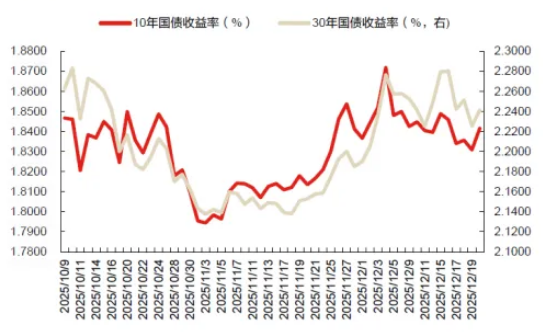

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.4bp至1.84%,30Y国债上行0.65bp至2.23%。信用市场收益率多数小幅上行,2Y期AAA信用债下行0.5bp至1.74%。债市早盘上涨。中国央行开展1771亿元7天期逆回购、4000亿元MLF操作,净投放1888亿元。资金面中性,资金情绪指数49,资金价格较昨日震荡,DR001在1.10%附近,DR007在1.40%附近。

当天保险为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、多空乱,配置兴

东方证券固收首席分析师齐晟

近期债市波动加大,主因货币政策预期波动剧烈,带动交易盘频繁波段交易,放大债市波动。12月初,市场预期货币政策取向由“适度宽松”转向“稳健”,带动债市大幅调整,后续随着11月物价与经济数据落地,重要会议仍坚持“适度宽松的货币政策”表述且重提“降准降息”,货币政策悲观预期逐渐修正,并带动债市修复。值得注意的是,虽然12月债市整体主线是货币政策预期从边际收紧到修复再到边际宽松,但债市走势并不稳固,利率日内大幅上行或大幅下行的表现经常出现。进入26年后,可重点观察银行行为是否存在变化的可能性。一方面,银行指标压力减轻,配债动力或有增强 ;另一方面, 年初信贷开门红储备较强,资金面或有压力,反而制约银行配债需求。

中邮证券固收首席分析师梁伟超

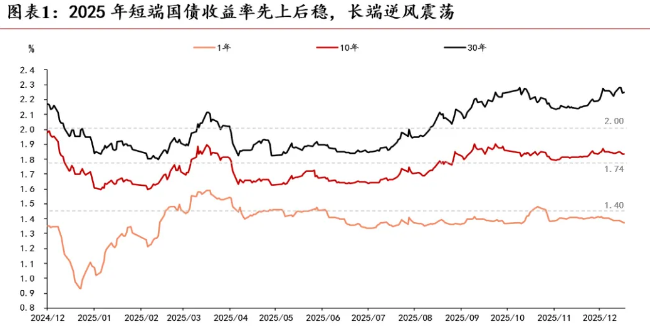

2025年债市呈“快牛慢熊、震荡为主”特征,10年期国债收益率在1.6%–1.9%区间反复波动,收益率曲线由牛陡转熊平、再转熊陡。年初宽松预期抢跑下长端快速下行、资金偏紧推升短端,曲线转熊平;二季度外部冲击与政策落地交织,利率触底后横盘、曲线趋平;三季度起风险偏好回升叠加供给与制度扰动,长端上行、短端相对稳定,曲线转熊陡;四季度流动性偏宽松但机构行为压制超长端,熊陡进一步加深。总体看,曲线演化体现风险偏好修复与资管格局调整推动期限利差中枢上移。

浙商银行FICC 债券投资部

近期配置力量亦有边际增强迹象。超长端次活跃券及部分老税地方债近几日看到传统配置盘的买入力量。事实上,12月以来债市行情主要由交易盘驱动,配置盘节奏相对滞后;但从近几日的观察来看,交易盘来回倒腾的过程中,配置盘的承接力量正悄然增强,或为后续市场提供一定的支撑。

2、货政委Q4例会解读

华西证券首席经济学家刘郁

两个表述调整值得市场关注:一是“引导金融机构加大货币信贷投放力度”表述被删除,可能意味着2026年对于信贷投放的总量追求或有所弱化,更加注重贷款的质量以及背后的实际需求。二是“推动社会综合融资成本下降”表述被替换成“促进社会综合融资成本低位运行”,对应现实或是今年以来贷款利率处于横盘波动的状态。截止2025年9月末,一般贷款加权利率为3.67%,仅较2024年末下行15bp,其中个人住房贷款利率在3.06%-3.13%间窄幅波,措辞调整或意味着从央行视角来看,当前贷款利率或已处于合意低位。后续降息的迫切性有所回撤,不过在信贷重“质”的同时,银行或有更充足的资金力量用于金市购债,因而货币表态调整对于债市而言并非完全利空变量。

华创证券投资交易部

与前三季度的会议相比,本次会议在形势判断、货币政策基调等方面基本上延续了12月政治局会议和中央经济工作会议中的表述,例如继续强调“供强需弱”是国内经济运行的主要矛盾、维持“适度宽松”的货币政策基调并注重“发挥增量政策和存量政策集成效应”、延续“保持流动性充裕”提法未变等。本次例会在大方向上没有超预期信息,但在部分表述细节上出现明显变化,显示央行在相关领域调控目标和关注重点或已发生转变。

东方金诚宏观首席分析师王青

2026年央行将优化用好各类结构性货币政策工具,总体上是“加量降价”,即结构性货币政策工具额度总体上会增加,操作利率则会跟进降息适度下调。结构性货币政策工具发力,除了精准发力外,也会起到以结构带总量的作用,推动整体信贷、社融增长。我们判断,2026年固定资产投资增速有望加快,会带动企业中长期贷款恢复同比多增,这将抵消房地产调整、居民消费需求不振对新增居民房贷和消费贷的影响。

3、人民币汇率“破7”

国家金融与发展实验室特聘高级研究员庞溟

对市场来说,升值往往吸引外资流入,资金面和流动性会受到支持,但短期波动性有可能提升。对企业来说,出口企业可能面临价格竞争力下降与利润压缩的压力;但同时,进口商品与原材料成本下降,有助于降低企业生产支出,推动产业升级与结构调整。对个人而言,人民币升值后,进口商品、海外旅游、留学支出等会因为汇率优势而更加划算,购买力提升。但持有的外币资产的价值会缩水,需要审慎调整资产配置。

南开大学金融发展研究院院长田利辉

本轮人民币升值还有一个动因是年末的季节性“结汇潮”。四季度外贸企业要把美元收入换成人民币结账,市场上人民币的需求就变得更加旺盛,这是每年年底都有的季节性规律,今年涨幅就更明显了。汇率波动是市场常态,中长期来看,人民币汇率会在合理区间内双向波动、稳健运行。对于个人和企业来说,不用跟风炒汇,企业做好汇率对冲,个人按需换汇,平常心应对就好。跟着自身的需求和基本面的判断比追短期的涨跌更加靠谱。

中国民生银行首席经济学家温彬

2026年人民银行仍将保持人民币汇率在合理均衡水平上的基本稳定,政策基调应还是防范汇率超调风险,除了在人民币再度承受较大贬值压力时,政策大概率不会释放明显的拉动汇率升值的信号。综合来看,在美元指数弱势的情况下,人民币对美元仍有升值空间,叠加监管有意呵护,人民币汇率大部分时间或将保持在6.9—7.3区间双向波动。

今日债市要闻:

1、中共中央政治局召开会议,研究部署党风廉政建设和反腐败工作

中共中央政治局12月25日召开会议,听取中央纪委国家监委工作汇报,研究部署2026年党风廉政建设和反腐败工作。中共中央总书记习近平主持会议。会议同意明年1月12日至14日召开二十届中央纪律检查委员会第五次全体会议。

2、上海印发《关于支持长三角G60科创走廊策源地建设的若干措施》12月25日,上海市人民政府办公厅印发《关于支持长三角G60科创走廊策源地建设的若干措施》,其中提到,加强应用性基础研究。建立企业共同参与的多元投入机制,瞄准重大产业技术基础性、关键性原理问题,支持企业组织长三角区域各类产学研力量,开展市场导向的应用性基础研究,加快颠覆性技术和前沿技术突破。按照规定分阶段给予不超过总投入30%、最高3000万元的经费支持。