AI摘要:

债市情绪回暖,10年国债收益率稳于1.85%以下,超长债修复行情启动,人民币走强与配置盘入场支撑“跨年行情”预期。融创中国完成96亿美元境外债务重组,虽化债取得突破,但销售回款与资产盘活仍是后续关键。美国三季度GDP超预期,内需韧性显现,但四季度或受政府关门拖累;市场降息预期小幅降温,资产价格波动反映假期流动性扰动,2026年初仍为政策博弈窗口。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数小幅下行,10Y国债上行0.1bp至1.84%,30Y国债下行0.4bp至2.22%。信用市场收益率多数小幅上行,2Y期AAA信用债上行0.5bp至1.79%。债市早盘下跌。中国央行开展260亿元7天期逆回购操作,净回笼208亿元。资金面中性,资金情绪指数49,资金价格较昨日震荡,DR001在1.20%附近,DR007在1.38%附近。

当天基金为买方主力,银行呈卖出趋势,证券跟随行情变动多空分歧较大。

1、重燃对于“跨年行情”的期待

中信证券首席经济学家明明

近日,债市情绪好转,10年国债活跃券收益率稳定在1.85%以下,前期调整较大的超长债则开启修复行情,30年国债活跃券收益率较高点回落6bps,市场重燃对于“跨年行情”的期待。近期人民币汇率走强,对债市也构成利多,一方面人民币计价资产吸引力提升,另一方面货币宽松空间也有所打开,债市仍有修复空间,超长债有望受益于期限利差的回落,更具性价比。

华创证券投资交易部

结合年末时段债券借贷难度增加、保险等配置盘配债力度增强等因素,空头继续推动盘面上行难度或较大,不排除交易盘短期顺势做多、为跨年后的交易打开震荡空间的可能。操作上可适度参与右侧机会,但在政策空窗期、主线缺位的背景下,预计债市将维持由机构行为主导的震荡行情;30年国债2.20%下方有较多套牢盘,趋势性修复的空间有限,建议仍以快进快出为主。

浙商银行FICC 债券投资部

长端方面,7年期国债日内买盘显著活跃,成交量已超过10年期品种,市场普遍推测有大行配置盘在该期限持续、稳健地吸纳筹码。后续若市场对月末国债买卖操作规模的预期进一步升温,长端或有望延续多头行情。不过短期内仍要关注10年期国债在近三个月形成的震荡区间下沿1.80%附近面临的阻力情况。

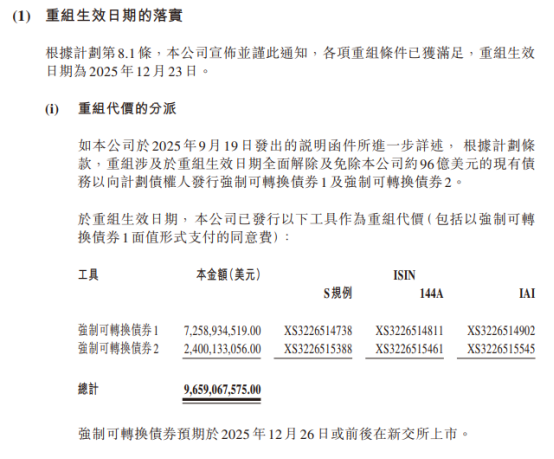

2、融创中国境外债务重组生效

12月23日,融创中国在港交所公告,全面境外债务重组的所有先决条件均已达成,重组生效日期已于12月23日落实。公司约96亿美元的现有债务已获全面解除及免除,作为代价,公司根据计划条款于重组生效日期向计划债权人发行强制可转换债券1及强制可转换债券2。

中指研究院企业研究总监刘水

尽管债务重组取得重大进展,但融创仍面临以下几大考验。一是,经营业绩的改善。公司未来的健康发展最终要靠自身的“造血”能力,市场销售的持续回暖是其恢复现金流和盈利的关键。二是,“保交付”任务的收官,预计在年底基本完成全部任务。三是,销售与资产盘活的压力。虽然上海、北京等地的高端项目(如“壹号院”系列)销售表现亮眼,但公司整体合同销售金额仍面临压力,如何加速其他项目的去化,并成功盘活剩余的存量资产,是需要解决的现实问题。

公众号:新地产

“融创为行业贡献了一整套的化债样本。”一位权威机构分析师表示,融创成功探索出了既支持公司可持续经营,又兼顾各方利益的市场化化债路径,这对强化房企脱困预期,推动整个行业健康发展,都具有重要的示范效应。当前,融创各项经营工作已进入持续修复通道。据了解,在交付端,融创今年预计实现超5万套的新房交付,四年累计完成交付超70万套。在销售端,融创上海壹号院、北京融创壹号院等项目持续热销。

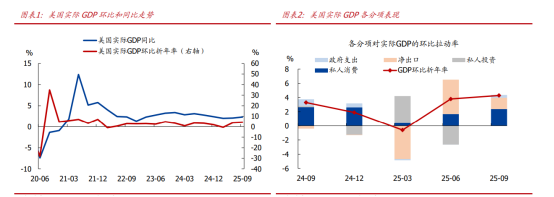

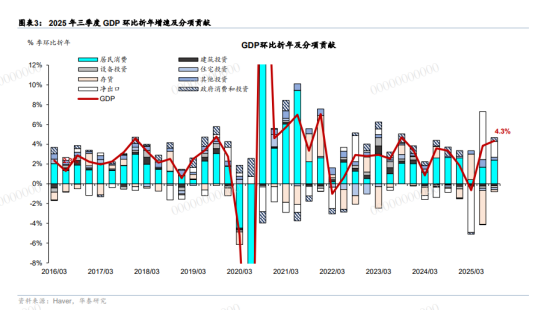

3、美国三季度GDP超预期

国盛证券首席经济学家熊园

美国三季度GDP大超预期,其中净出口、存货变化、政府支出存在噪音,将这些噪音剔除后GDP表现没那么强势但依然良好。数据公布后,利率期货隐含的1月降息概率从20%降至13%,2026年降息次数从2.3次降至2.1次。继续提示:2026年美国经济大概率实现弱复苏,年初可能是降息预期博弈的关键窗口。

东吴证券首席经济学家芦哲

策略启示与未来展望:经济过热→降息预期降温交易反转,高频数据显示25Q4增长走弱。从市场反应来看,大超预期的25Q3GDP增速一度令市场交易经济过热→降息预期降温,但随后美股、黄金价格均回吐数据发布后的跌幅,美债利率、美元转为下行。我们认为资产价格的这一波动反映了:①12月25日开始美国将进入圣诞-元旦假期,美国市场可能到元旦后才会恢复流动性,这意味着GDP数据发布当下可能存在资金借【经济过热→降息预期降温】的交易叙事降仓的行为。

华泰证券首席宏观经济学家易峘

三季度 GDP 明显超预期,且剔除净出口与库存扰动项后,私人消费+投资增速仍边际加速,显示美国内需增长维持韧性,但四季度政府关门可能带来技术性减速。三季度美国内需(私人消费+投资)增速达到 3%,与 2024 年全年相当,印证了我们对美国内需维持韧性的判断。向前看,四季度将受到政府关门影响而出现技术性减速。CBO 估计,政府关门可能导致 GDP 季比折年增速偏低 1 个百分点以上,这一“缺口”将于明年一季度回补,不会对经济潜在趋势产生持续性影响。

今日债市要闻:

1、金融支持加快西部陆海新通道建设八部门联合发布21条举措

近日,中国人民银行、国家发展改革委、财政部、交通运输部、商务部、金融监管总局、中国证监会、国家外汇局联合印发《关于金融支持加快西部陆海新通道建设的意见》(以下简称《意见》)。《意见》从完善金融组织协作体系,构建高质量资金融通体系,推进制度性改革创新,建设数字金融服务平台,完善金融开放合作体系,深化跨省跨境金融监管协作等方面提出21条重点举措,推动发挥好“融资”和“结算”两项金融核心功能,支持西部陆海新通道高质量发展。

2、阳光城:截至12月24日到期未付债务本金659.16亿元

12月24日,阳光城集团股份有限公司发布关于逾期债务、累计诉讼等进展情况的公告。截至本公告披露日,公司已到期未支付的债务(包含金融机构借款、合作方款项等)本金合计金额659.16亿元;公开市场方面,境外公开市场债券未按期支付本金累计22.44亿美元,境内公开市场债券未按期支付本金累计164.63亿元,以上债务情况数据未经审计,与最终审计结果可能存在差异,仅供投资者了解公司现时债务情况。

3、离岸人民币兑美元一度升穿7.0关口

离岸人民币兑美元一度升穿7.0关口,最低报6.9999。