AI摘要:2026年债市呈现“政策主导+机构博弈”特征,利率与基本面脱钩,短端受益宽松环境,长端受财政前置与配置盘压制。央行购金战略支撑金价,但货币秩序重塑可能引发黄金周期转折。多地披露明年专项债发行计划,一季度供给或超5900亿,超长债承压加剧,但央行流动性工具或缓解供需冲击。整体来看,债市需关注政策节奏、机构行为及地方债供给三重博弈,操作上以短久期品种为主,警惕超长端调整风险。

(数据来源:Choice)

债市复盘:

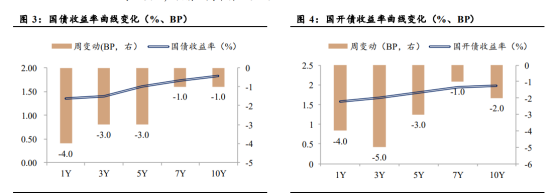

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.6bp至1.84%,30Y国债下行1.25bp至2.23%。信用市场收益率多数下行,2Y期AAA信用债下行0.16bp至1.82%。债市早盘平开。中国央行开展593亿元7天期逆回购操作,净回笼760亿元。资金面中性,资金情绪指数50,资金价格较昨日下跌,DR001在1.30%附近,DR007在1.33%附近。

当天证券为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市与基本面脱敏

华泰证券研究所所长张继强

近期债市与基本面脱敏,低利率下零和博弈加剧,机构行为驱动明显。具体来看:银行面临指标约束下的长债承接力弱化;债基在新规重塑下减规模、降久期、调结构;保险“按部就班”配置为主,成为长端利率的边际定价力量;理财面临净值化挑战与转型压力,规模继续扩张,支撑短债、存单需求;年金考核周期拉长,权益高仓位运作。展望后市,我们不改年度展望判断,利率短端稳健、中期有机会,长端偏谨慎但上有顶,风险有所释放。操作上,以存单、短久期信用债、5-7年以内利率债为主,长端反击触发剂:重回基本面定价逻辑、销售新规落地、市场拥挤度下降、一级频现流标等。

华创证券资管二部总经理屈庆

政策刺激预期弱化,但宽货币和财政吃紧难以证伪。虽然上半年经济超预期使得市场早早打消了年内加码宽松的预期,对去年底抢跑宽松预期的修正也带动了利率反弹。但一方面经济下行压力客观存在使得央行对资金面持续呵护,宽松周期难以证伪;另一方面财政靠前发力后,财政收入和化债压力下明显后劲不足,政策层面也缺乏支撑利率趋势反弹的逻辑。随着年底高层会议对明年政策的定调整体延续今年,这一逻辑或将继续限制明年利率的波动空间。

财信证券分析师张雯婷

利率债方面,资金面宽松环境整体利好短端利率。上周央行时隔近三个月重启14天期逆回购操作,开展1000亿元投放,或旨在通过不同期限工具组合投放流动性,应对跨年资金需求,熨平短期资金波动性。与此同时,上周市场对2026年初货币宽松预期也有所升温。展望后续,我们认为考虑到当前银行净息差及资金面等因素,年内降息落地概率较低,一季度仍是降准、降息的重要窗口期,短期来看,我们认为在交易盘主导下,债市高波动性或仍将持续,流动性宽松环境相对利好短端利率,对于超长端而言,考虑到比价关系,结合当前个人住房贷款利率来看,我们认为30y国债短期震荡上沿或在2.3%附近。

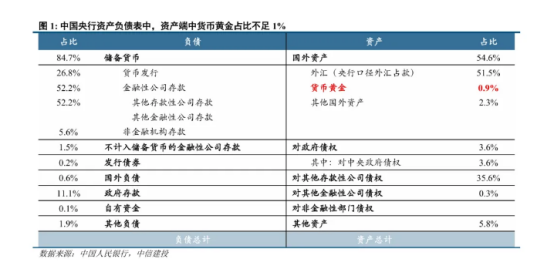

2、央行购金对黄金的影响

世界黄金协会数据显示,各国央行10月份净买入53吨黄金,环比增长36%,创下今年迄今最大单月净需求。金价上涨背景下,央行购金行为凸显战略而非投机属性。今年黄金价格超50次创下历史新高,回报率超过60%,成为全球表现最好的资产之一,且黄金正朝着自1979年以来最强年度表现冲刺。

东吴证券首席经济学家芦哲

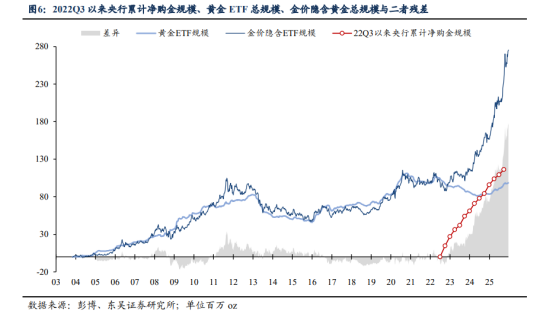

如何量化央行购金对黄金的影响?我们根据2003年至2022年11月间黄金ETF规模与金价的线性关系倒推出金价隐含的黄金ETF需求。截至2025Q3,黄金ETF规模为96.65百万oz,金价隐含黄金ETF规模为235.91百万oz,二者残差139.27百万oz,接近于2022Q3至2025Q3期间全球央行净购金规模116.15百万oz。将2022Q3至2025Q3期间黄金ETF残差与全球央行累计净购金规模进行回归分析可发现,央行购金对黄金ETF残差有92.78%的解释力。

中信建投证券宏观首席分析师周君芝

本轮央行购金伴随着一些别样特征,例如多国央行更倾向于国内购金,也更偏好境内存储,说明本轮央行购金的底层动机并非简单的外汇头寸市场化管理,更顺应货币秩序重塑大势。

看清这一点之后,我们可以得到两点结论:第一,央行购金并不是每一次金价上涨的驱动力,但央行购金可为黄金价格中枢提供支撑。第二,金价长期上涨的叙事,需要警惕一次大逆转,即新老货币秩序完成交替。旧有货币体系失序终将收敛,届时黄金将进入大周期的另一侧。只不过从当下看,完成货币秩序重塑需要时间。

3、多地发布明年债券发行计划

近日,江苏发布了2026年一季度江苏省地方政府债券季度发行初步安排。安排显示,明年一季度江苏预计发行1056亿元地方债券,其中新增债券700亿元,再融资债券356亿元。根据中国债券信息网发布的相关文件梳理,截至12月19日,已有四川、安徽、江苏、河北、吉林等7地发布了明年一季度地方债券发行计划。这些地方预计一季度发行地方债券规模总体达6577.12亿元。

华创证券投资交易部

在机构行为之外,近期市场对明年1月政府债供给压力的担忧逐渐增强,也对行情有一定扰动。自上周二至今,已有16省市披露明年一季度地方债发行计划,其中1月预计发行额合计5929亿,已超过今年1月地方债发行总额5576亿,市场担忧发行集中放量或导致债券供需失衡,造成利率上行。不过,我们认为政府债供给增加对市场的冲击或将小于预期,原因有二:①短期来看,政府债集中供给对流动性的冲击程度主要取决于央行货币政策。②中长期来看,银行在一级配置政府债不会影响其超储水平。

陕西巨丰投资资讯有限责任公司高级投资顾问朱华雷

四川、安徽等地率先公布2026年一季度地方债券发行计划,是对‘要继续实施更加积极的财政政策’与‘优化地方政府专项债券用途管理’要求的快速落地,体现了财政靠前发力稳增长、统筹防风险与促发展的导向。结合“十五五”开局项目储备、稳增长与防风险平衡需求看,专项债券作为政府投资主力工具,额度大概率会小幅增加。从发行节奏来看,明年一季度或延续近年提前下达额度惯例,二季度或进入常态化发行,三季度配合项目进度与资金需求灵活调整。

广开首席产业研究院首席金融研究员王运金

2026年全年预计安排地方政府专项债券额度4.8万亿元,较2025年多增加4000亿元,用于基建投资、民生保障等重要领域。

华创证券固收首席分析师周冠南

2026年超长债供给维持Q1靠前发行的特征。截至2025年12月21日,已有11地区披露2026年Q1地方债发行计划,9地区披露1月地方债发行计划。结果显示,受春节时点错位影响,地方债发行加速时点由2月前置到1月,仍以再融资债券为主体,指向置换债的发行节奏靠前,年初超长债的供给压力较大。

今日债市要闻:

1、上金所:继续加强近期市场风险控制工作

上金所公告,近期影响市场不稳定的因素较多,贵金属价格波动剧烈。请各会员提高风险防范意识,继续做好风险应急预案,维护市场平稳运行。同时,提示投资者做好风险防范工作,合理控制仓位,理性投资。

2、全国住房城乡建设工作会议在京召开

会议强调,2025年中央城市工作会议胜利召开,擘画了建设创新、宜居、美丽、韧性、文明、智慧的现代化人民城市宏伟蓝图。各地区、各部门把学习宣传贯彻中央城市工作会议精神作为一项重大政治任务。住房城乡建设部举办地方住建部门领导干部专题培训班。各有关部门加快出台配套文件,构建推动城市高质量发展的“1+N”政策体系。全国19个省份召开城市工作会议,8个省份已出台贯彻落实文件。