AI摘要:

年末债市多空双弱呈震荡格局,部分机构认为多头力量酝酿,可把握小波段交易与配置机会;12 月 LPR 与前值持平符合预期,商业银行息差压力制约下调动力,2026 年仍有降准降息空间;近期人民币走强受美元走弱、贸易顺差支撑,机构对未来走势存在稳中走强与美元潜在支撑的分歧。

(数据来源:Choice)

债市复盘:

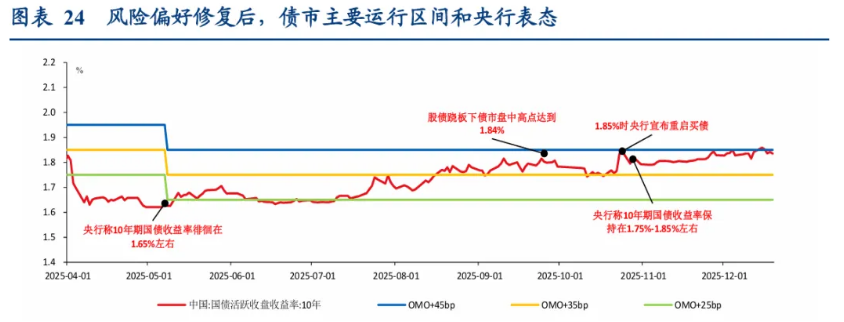

截至今日17:30,利率市场收益率多数上行,10Y国债上行0.75bp至1.84%,30Y国债上行1.4bp至2.24%。信用市场收益率多数上行,2Y期AAA信用债上行1bp至1.85%。债市早盘上涨。中国央行开展673亿元7天期逆回购操作,净回笼1836亿元。资金面中性,资金情绪指数50,资金价格较昨日震荡,DR001在1.45%附近,DR007在1.35%附近。

当天保险为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、稳健配置,灵活交易

国泰海通固收首席分析师唐元懋

随着年末市场做空的动能的边际衰退,深度砸盘再次出现的可能性不大,但与此同时短期内也缺乏驱动利率进一步下行驱动力,因此年末债市或将呈现“多空双弱”的均衡态势。随着多头交易力量的逐步退潮,当前收益率曲线逐渐趋陡,而现阶段,多空力量均进入“休整期”的情况下,超长端利差的上行也将趋向平稳,30-10年利差中枢或稳定在40BP左右。在此背景下,我们认为年内单边行情博弈难度仍较大,但考虑到市场踩踏情绪已显著缓解,年末债市或重新归于震荡格局中,因此可以侧重于隔日博弈或区间内“高抛低吸”的区间波段博弈。

华西证券首席经济学家刘郁

虽然债市的运行方向依旧不明确,但长端利率的上行边界正在逐渐明确;短端的下行空间,则随着资金面的持续宽松不断打开。综合来看,当前债市可能正在迈入多空转折期,多头力量正在酝酿。因此在策略上,市场或可较12月上旬相对乐观一些。对于配置盘而言,如果当前债市的收益率水平可满足业绩需求,建议在年末提速配置;对于交易盘而言,接下来每次利率波动的高点,或可均视为追加久期的机会,并可适当保持定力,等待真正利多落地再完成止盈,或也不迟。

华创证券固收首席分析师周冠南

10y国债稳定性较好,把握年末小波段交易行情,以及接近1.85%时作为票息储备的价值。12月下旬进入跨年配置窗口,部分银行年末指标核算完成后、开始有配置资金进场,叠加宽货币预期再起、央行买债公告之前或有部分交易资金进行博弈,可适当参与小波段交易行情。若宽松未兑现,当10y国债接近1.85%时(10月底人大常委会上央行表示10年期国债收益率保持在1.75%-1.85%左右,尽管11月以来债市有多轮扰动但1.85%作为央行关注区间上限未被系统性突破)有安全边际,也可适当配置。

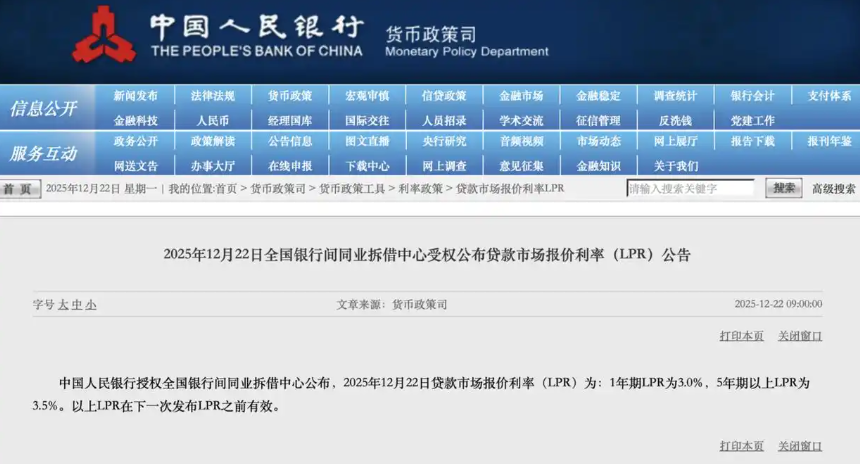

2、LPR持稳

东方金诚首席宏观分析师王青

央行7天期逆回购利率保持稳定,意味着12月LPR报价的定价基础没有发生变化,已在很大程度上预示当月LPR报价会保持不动。另外,12月以来包括1年期银行同业存单到期收益率(AAA级)在内的主要中长端市场利率稳中有升,商业银行在货币市场的融资成本略有上升,在商业银行净息差处于历史最低点的背景下,当前报价行也缺乏主动下调LPR报价加点的动力。

中信证券首席经济学家明明

结合中央经济工作会议政策表述来看,后续政策改革更加基于长远经济周期变化。对应到本轮LPR定价,虽然从必要性上看金融、经济数据双弱,从可行性上看人民币汇率韧性较强,海外降息周期延续,但当下商业银行息差压力仍大,未来降息工具也可能基于明年一季度信贷修复情况被灵活运用,总体上货币政策宽松环境仍然没有变化。

招联首席研究员董希淼

如果2026年存款利率和政策利率进一步下降,LPR有望稳中有降,并更加注重发挥结构性货币政策工具作用。2026年实施降准降息的空间仍然存在,但降准概率大于降息。

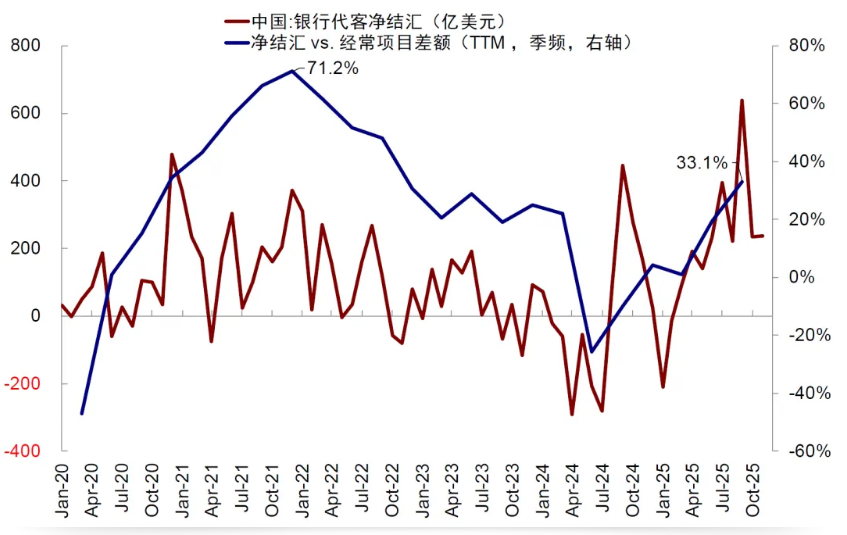

3、关注汇率升降通道

汇管研究院副院长赵庆明

近期人民币走强的原因,一是美元指数震荡下行,包括人民币在内的非美元货币集体升值;二是今年前11个月我国贸易顺差突破1万亿美元,充足的外汇供应支撑人民币走强。预计明年人民币会延续稳中走强的趋势。

中金公司研究部董事总经理刘刚

长期看,美元是否持续走弱以及结汇意愿是否会持续增强都值得商榷。抛开短期的宽松预期补偿问题,美国信用周期或将逐渐修复、甚至在一定条件下走向“过热”都可能给美元和美债长端利率提供支撑。历史经验表明,美元走势与美国相对其它国家增长差高度相关。在美国信用周期重启修复的基准情形下,美元不至大幅走弱,若信用周期修复程度较强甚至是过热,美元还有小幅走强的可能。

南华期货宏观外汇创新分析师周骥

2025年下半年,人民币兑美元汇率展现出显著的强势特征,其升值步伐在第四季度尤为加快,呈现出与美元指数阶段性走强相背离的内生性上涨态势。这一轮升值并非由单一因素驱动,而是市场力量、政策引导、季节性需求以及外部环境变化等多重逻辑共振的结果。在‘弱美元’大环境下的被动升值、由人民币资产吸引力提升引发的主动升值,以及政策预期稳定与季节性结汇需求共同构成的坚实支撑。上述因素相互交织,共同塑造了人民币汇率的强势格局,并预示着其在未来一段时间内仍可能保持偏强运行。

今日债市要闻:

1、中国央行:实施一次性信用修复政策

据中国央行网站发布,为积极应对新冠疫情后续影响,支持信用受损但积极还款的个人高效便捷重塑信用,助力经济持续回升向好,中国人民银行决定实施一次性信用修复政策。对于2020年1月1日至2025年12月31日期间,单笔金额不超过10000元人民币的个人逾期信息,个人于2026年3月31日(含)前足额偿还逾期债务的,金融信用信息基础数据库将不予展示。

2、日本10年期新发国债收益率创26年来新高

当地时间12月22日,东京债券市场上,作为日本长期利率指标的10年期新发国债收益率一度上升至2.070%,是自1999年2月以来的高点。日本央行19日在货币会议上决定加息。受此影响,市场普遍认为日本央行今后仍将持续推进加息进程,长期国债面临的抛售压力明显加大,推动国债收益率上升。与此同时,在主张实施积极财政政策的高市内阁执政背景下,外界对财政状况可能进一步恶化的担忧升温,这一因素也对长期利率走高形成影响。