AI摘要:

债市短期维持高位波动,年末配置力量不足叠加政策会议表述中性,利率或延续震荡偏弱,10年期国债1.85%为关键参考点位,超长端因供给压力或持续承压。经济数据方面,11月消费、投资增速回落,仅出口受基数效应反弹,内需修复仍需政策支持;中央经济工作会议强调“内需主导”,或推动长效机制替代短期刺激。美国非农数据将成关键变量,若就业疲软或强化美联储降息预期,支撑债市;反之则可能推高收益率。整体来看,债市需关注政策节奏与经济内生动能修复的博弈。

(数据来源:Choice)

行情回顾:

截至今日17:30,利率市场收益率多数小幅下行,10Y国债下行0.65bp至1.85%,30Y国债下行0.4bp至2.28%。信用市场收益率多数小幅上行,2Y期AAA信用债上行0.38bp至1.81%。债市早盘上涨。中国央行开展1353亿元7天期逆回购操作,净投放180亿元。资金面中性,资金情绪指数48,资金价格较昨日震荡,DR001在1.31%附近,DR007在1.48%附近。

当天银行为买方主力,基金呈卖出趋势,证券跟随行情变动多空分歧较大。

1、债市或维持高位波动

华西证券首席经济学家刘郁

对于债市而言,短期来看,基本面仍非定价主线。11月经济数据整体不及预期,但长端利率却继续上行。年末配置盘并未抢跑,对赎回费率新规、超长债供给的担忧,压过了对宽货币的期待。往后看,一季度或是地方债供给高峰期,债券市场情绪预计仍偏向谨慎。如明年初降准降息落地,债市或修复;如降准降息推迟,市场情绪可能持续谨慎。分期限来看,5年以内国债受益于流动性宽松+央行购债,调整空间相对有限。10年国债1.85%是重要参考点位,即使短期上行突破,也不至于大幅偏离。10年以上期限缺少明确参考点位,在配置盘缺位的影响下,或维持高位波动。

过去一周,12月中央政治局会议和中央经济工作会议先后召开,整体会议通稿表述较为平稳,但周五债市利率出现比较明显的上行。我们认为,需要从三个层面理解重要会议通稿对债市影响:直接从文本理解,影响偏中性;中长期节奏中为债市2026年的波动明确了上限;但短期中在债市年末配置力量不足的情况下,会议表述的虽然稳健温和,但对债市配置盘入场的推动作用并不直接,我们预计债市震荡偏弱格局可能持续到跨年之后。

国联民生证券固收首席分析师徐亮

在30-10Y利差明显走扩后,10年利率有补跌可能性吗?后续来看,在短期宽松预期不强,且配置力量低于预期的情况下,明年初风险偏好较高等情绪影响可能会使得10年利率出现小幅上升,未来1-2个月10年国债利率不排除有进一步上行至1.9%及以上的可能性。但由于投资者担忧明年特别国债供给依然较大,且名义增速回升也可能导致期限利差走陡,因此10年利率即使上行,30-10Y利差也很难出现明显压缩,预计短时间利差会维持在35-45BP左右波动,明年供给增加时,不排除利差有进一步走扩至50BP的可能性。

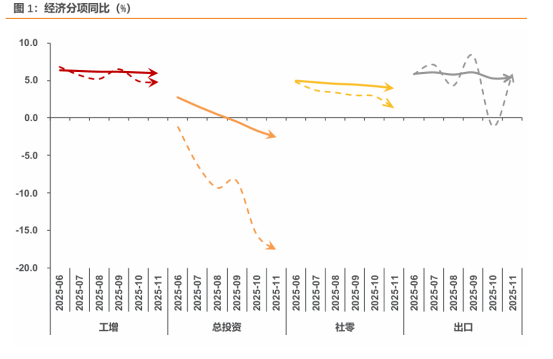

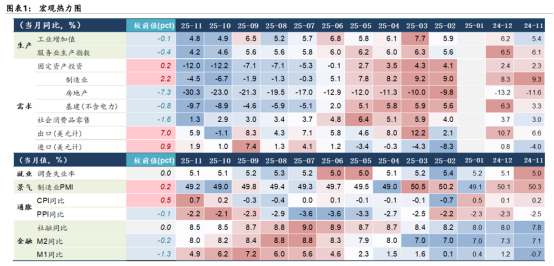

2、消费、投资大降的背后天风证券固收首席分析师谭逸鸣这种“供强需弱”的格局,既是经济主动转型的必然阵痛,也构成了当前宏观政策制定的关键背景。2025年12月中央经济工作会议提出,“坚持内需主导,建设强大国内市场”,整体延续12月政治局会议的总体方向,相较于2024年,政策重点从“全方位扩大国内需求”转向“内需主导”的统领性战略,将其置于八项重点任务之首,而这一定位与“供强需弱”的当前矛盾直接对应,可能意味着相关政策从短期刺激转向构建长效机制。

华泰证券研究所所长张继强

对于明年一季度的经济走势,尽管总量政策整体偏“稳”,政策安排还有待揭晓,但今年准财政结余资金规模不小,政策性金融工具存在加码预期,外需存在小脉冲可能,季节性也偏向有利。我们预计相对于今年Q4,明年Q1经济的同比面临基数效应,环比可能有所修复,不过边际上的预期变化难以再现今年初的情况。经济有望保持良好开局,尤其关注外需、投资止跌回稳、服务消费、阶段补库等结构性亮点。其他分项比如地产和消费的内生部分可能仍会相对滞后,一季度末到二季度,需要提防春节错位效应消失、内生动力仍待恢复的压力。技术上,关注春节错位的影响和“金三银四”季节性补库的动能、以及价格基数对PPI修复节奏的影响。

国盛证券首席经济学家熊园

11月经济延续低温,除了出口反弹,大部分指标延续“低温”、且呈现加速下滑迹象,尤其是消费和投资。一方面,在基数回落、假期错位、中欧货运节奏等因素的影响下,11月出口同比转正并大幅回升,出口韧性持续偏强;另一方面,在地产景气回落、“反内卷”限产、政策性金融工具效果暂不明显等因素影响下,地产、基建和制造业投资增速普遍回落;而在补贴效力减退叠加高基数下,消费增速也继续回落,服务消费保持韧性则是一大亮点;再结合11月物价延续低位、PMI连续8个月处于线下、新增信贷规模低于季节性等数据,均指向当前经济内生动能仍偏弱,需求不足的问题仍然突出。

3、美国11月非农预测

华创证券宏观首席分析师张瑜

目前从6个跟踪指标来看,美国劳动力市场的近期(10-11月)趋势是继续慢性趋弱:劳动力需求走弱(职位空缺数下降)、新增就业下滑、失业率或趋于小幅抬升。

国信证券海外策略研究首席分析师王学恒

尽管美联储已开启降息周期,但长端收益率的小幅上升表明,投资者对通胀能否持续回落至目标水平仍持谨慎态度,并将关注点转向即将公布的关键经济数据,特别是下周的11月就业报告和CPI。这些数据将为美联储的后续降息步伐提供关键依据。若数据显示经济放缓或通胀显著降温,可能会强化降息预期,为债券价格提供上行支撑;反之若数据强劲,则可能推动收益率进一步走高。

华泰期货有限公司研究院的FICC负责人、首席研究员蔡劭立

基本面方面,美国11月ADP就业人数减少3.2万人,创2023年3月以来最大降幅;美联储降息步伐放缓,叠加日本央行12月大概率加息,以及加拿大、欧洲等央行加息计价逐步走高,短期市场仍受到情绪驱动继续保持积极,但若情绪转冷,则需要警惕宏观和基本面共振带来下行带来的风险,可以做好右侧的风险预案。

今日债市要闻:

1、国家发改委:推动清理汽车、住房等消费不合理限制性措施

12月16日,国家发改委在《求是》杂志发表文章《坚定实施扩大内需战略》中指出,加快健全扩大内需体制机制。一方面,完善促进消费制度机制。推动清理汽车、住房等消费不合理限制性措施,建立健全适应消费新业态新模式新场景的管理办法。落实带薪错峰休假。稳步扩大免费教育范围,推行由常住地登记户口提供基本公共服务制度。适应国土空间布局、人口结构变化和流动方向、产业升级趋势、服务功能优化等需要,优化与之配套的基础设施和公共服务设施布局。另一方面,深化投融资体制改革。

2、金科股份及重庆金科重整计划均执行完毕

根据重整计划,重整投资人共计26.28亿元的投资款已全额支付到位;破产费用、职工债权及普通债权对应的清偿资金均已支付或完成专项预留;通过资本公积转增的约52.94亿股股票已转增并划转至指定账户;破产服务信托合同、资产管理协议已正式签署并生效。后续,公司将持续推进偿债资源分配等收尾工作。