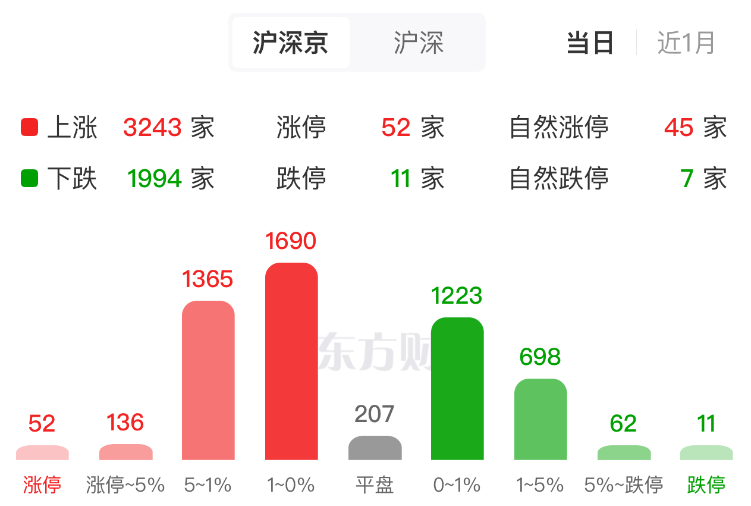

A股三大股指早盘触底回升,截至午间收盘,沪指微跌0.04%,深成指涨0.57%,创业板指涨0.60%。两市半天成交1.24万亿元,较昨日同期放量800亿元;全市场超3200股早盘飘红,共52股涨停。

板块方面,可控核聚变、电网设备、商业航天、贵金属、CPO概念等涨幅居前,商业百货再度走弱,氟化工、海南板块、医药商业等跌幅居前。

电网设备板块早盘掀涨停潮,中能电气20cm涨停,兆新股份、中国西电、长城电工等10股封板,新特电气、亿能电力涨超10%。

消息面上,据报道,英伟达计划于下周举办一场非公开的闭门峰会,核心议题是探讨并解决可能阻碍人工智能发展的数据中心电力短缺问题。

机构指出,随着新能源大规模接入,配套电网建设需求大幅提升,同时对于电网协调运行能力要求提升,预计配网侧投资也将具备广阔空间,配电一二次融合设备领先供应商将持续受益,同时,在AI拉动美国电力需求背景下,电力系统存在升级和扩建需求,相关电力设备需求也有望维持高景气,行业或将加速发展。

华龙证券认为,展望2026年,电新行业有望延续积极趋势,国家能源局定调加大“十五五”海上风电开发力度,海外高价值量订单外溢有望打开我国风电出口空间;海外需求高增叠加国内电网投资增长有望带动电力设备放量,电网设备板块有望维持高景气。

东方财富Choice数据显示,今年四季度以来,共有25只电网设备股获10家及以上机构调研,其中,金盘科技、华明装备均获超200家机构集中调研,宏发股份、良信股份机构调研数均超百家。

金盘科技近日在投资者关系活动中表示,公司变压器系列产品并已广泛应用于国内外数据中心项目,今年8月已完成10kV/2.4MW固态变压器样机的设计和生产,适用于HVDC 800V的供电架构。“公司将全面推出HVDC、SST等新一代电源模块领域的研发成果,积极响应人工智能发展对高端电力装备的迫切需求。”

可控核聚变概念股今日继续冲高,天力复合一度30cm涨停,华菱线缆、四创电子、雪人集团、国机重装强势封板,常辅股份、斯瑞新材、中国核建等多股跟涨。

消息面上,据券商草根调研,继合肥BEST项目后,江西“星火一号”与成都“先觉”等多个新项目已确认将于年内启动前期招标。这标志着可控核聚变的发展正从单一项目示范,进入多地项目陆续启动的产业化新阶段,为整个产业链带来了更明确且持续的需求。

此前,中法发布关于持续推进和平利用核能领域合作的联合声明,双方将继续深度参与国际热核聚变实验堆(ITER)国际大科学工程,为ITER计划顺利推进、如期建成作出应有贡献。

数据显示,我国已成功获得ITER组织现金采购合同140余项,仅2025年的合同金额已超1.2亿欧元(约合9.8亿元人民币)。另据国际能源署预测,到2030年,全球核聚变市场规模有望接近5000亿美元(3.5万亿元人民币)。

光大证券此前研报指出,可控核聚变行业进入密集招标期,产业资本开支有望持续扩大。伴随聚变行业多个项目稳步推进,新路线及项目不断发布,行业进入密集招投标期,建议关注BEST、星火一号等项目的后续进展。

国金证券也表示,技术持续迎来进展,招标持续放量,看好核聚变产业加速发展。

商业航天板块早盘持续拉升,超捷股份20cm涨停,国瓷材料、创远信科、邵阳液压等涨超10%,航天长峰、顺灏股份、中超控股等多股涨停。

近期,商业航天领域消息面催化不断。12月10日,中科宇航旗下力箭一号以“一箭9星”的方式完成国际订单,成功将阿联酋813卫星、吉星高分07B01星等9颗卫星发射升空,并顺利进入预定轨道。在朱雀三号首飞后,长征12号甲等可回收火箭也在积极准备首飞。

资本市场方面,马斯克旗下SpaceX拟IPO募资超过300亿美元,目标整体估值约1.5万亿美元,并计划2026年中后期上市,有望创下史上最大规模的IPO。国内商业航天企业天兵科技、蓝箭航天等也在积极推进IPO。

东方证券研报指出,近期除了朱雀三号首飞,还有长征十二号甲、天龙三号等火箭将首飞,催化不断。随着可回收技术继续突破,未来火箭端成本有望大幅降低,我国商业航天有望迎来规模化、常态化发展的新阶段。

西部证券表示,结合近期卫星互联网政策、商业火箭首飞排期和核心产业链企业订单变化,我国卫星互联网和商业航天产业有望在明年迎来基本面拐点,坚定看好。

(文章来源:东方财富研究中心)