进入12月生猪需求端或因天气转凉刺激终端消费和腌腊旺季来临而好转,但空间受限;同时12月随着生猪产能释放,叠加集团企业年底前加速出栏和二育集中出栏,供应增幅或较大。结合数据分析,12月需求端增量或不及供应端,猪价仍有下行压力。

进入11月,生猪价格短暂企稳后再度显露出疲态。截至11月24日,全国外三元生猪均价已跌至11.52元/公斤,较月初下跌4.71%。随着12月传统消费旺季临近,市场本应迎来价格提振窗口,但供应端压力持续加码与需求端支撑不足的矛盾或有突出表现,2025年12月猪价不仅缺乏上涨动力,反而存在下跌风险。

具体来看,需求方面,按照往年的情况,进入12月,随着天气转凉以及腌腊活动逐步进入高峰期,屠宰量或回升,生猪需求将得到提振。据卓创资讯实地调研了解到,随着人们生活质量的不断提升,居民更追求猪肉的新鲜口感,且牛羊肉、鸡肉、海鲜等替代品日益丰富,对高盐、高脂肪的腌腊制品需求持续收缩,腌腊量逐年降低,预计2025年腌腊量或有下降。最关键的制约因素是春节时间滞后,2026年春节在2月中旬,较往年偏晚,导致12月终端备货意愿明显降低。12月生猪需求端虽有天气转凉带来终端消费增加以及腌腊高峰等季节性利好,但在腌腊需求长期下滑与春节滞后的双重制约下,需求提振力度有限。

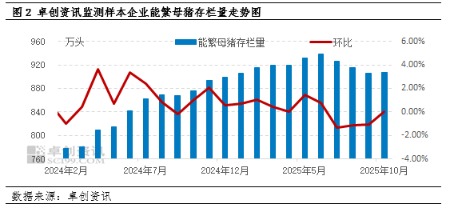

供应方面,当前生猪供应端的三重压力已为12月的价格下行埋下伏笔。首先是产能过剩的基础性压力,据卓创资讯统计2025年2月能繁母猪存栏量环比增加,增幅为1.07%,按生猪养殖周期推算,对应12月的理论生猪出栏量将呈现环比增加趋势。

其次是企业年底冲量的阶段性压力。从历史数据来看,养殖端为完成全年出栏计划,在12月有加速出栏的情况,2024年12月某头部集团单月销量达857.8万头,创年内新高,这种集中出栏行为直接压制了猪价。虽然目前某些头部企业反映目前全年出栏计划完成尚可,压力不大,但为锁定全年业绩,12月集中放量成为必然选择。

最后是二育出栏。10月中旬,部分散养户大量补栏二育,并计划在腌腊高峰期出栏;另外,据卓创资讯了解,11月中旬部分放养公司也有拒绝出栏继续压栏,将适重猪源延后至12月中旬上市的情况,这将进一步加剧供应端的压力。

多重因素叠加下,12月生猪供应或将形成“洪峰”,成为价格下跌的核心推手。

综上所述,2025年12月生猪市场将呈现“供需双增”的格局,但需求端的增量或难抵供应端的增量,猪价下跌预期较高。尽管腌腊旺季的阶段性需求可能为价格提供短期托底,但整体下行趋势难以改变。卓创资讯预测,12月全国生猪均价或在10.8-11.3元/公斤区间运行,较11月仍有下跌空间。对于养殖主体而言,当前应理性看待旺季行情,避免过度压栏,及时根据自身养殖成本和市场价格调整出栏进度,避免在市场情绪影响下集中出栏,导致价格踩踏。

(文章来源:新华财经)