近日PTA行情整体震荡走高,并一度刷新9月初以来的高点。但原油再度下跌,且PX市场气氛回落,PTA行情是否阶段触顶?

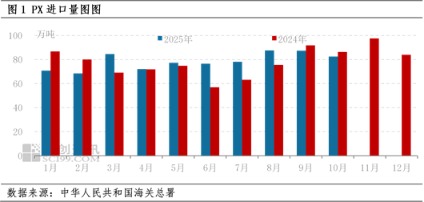

分析来看,近日PTA行情先涨后跌,上涨主因是成本支撑且PTA去库存。近期美国调油利润偏好,部分市场人士预期韩国芳烃出口美国,可能减少对中国的PX供应量,PX行情一度偏强。另外,近期PTA装置检修较多,11月20日较11月10日数据对比,PTA产能运行率下降4个百分点,而下游聚酯开工负荷仅下降约1个百分点,PTA持续去库存。

但往后看,伴随着俄乌重启谈判,原油价格下跌,对PTA成本支撑减弱。且后期PTA市场多空消息博弈,从基本面来看,明年1-2月累库存预期的影响将逐渐占据上风,预估PTA行情阶段触顶概率较大。

具体来看,11月PTA装置检修较多,预估PTA去库存。11月下旬PTA产能运行率降至72%左右,而聚酯开工负荷仍然在89%左右,PTA供不应求。截至11月20日,7-11月日均PTA加工费198元/吨,PTA处于生产亏损的状态中,后期不排除有计划外的PTA装置减产、检修。

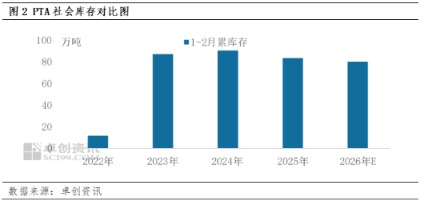

值得关注的是,虽然PTA已经连续去库存4个月,但截至11月下旬,现货基差仍然明显贴水期货,主因是现货市场未形成货紧的情况,且明年1-2月PTA累库存预期较强。从过往走势来看,近三年1-2月PTA累库存83-90万吨不等,传统需求淡季,下游聚酯开工负荷及终端织机开机率均处于年内低点,利空PTA需求。

另外,2025年10月欧佩克+开始实施第二部分即165万桶/日联合减产的退出计划,计划10-12月分别增产13.7万桶/日,原油供应过剩由预期逐步转为现实,地缘局势对原油市场的溢价影响逐渐淡化。原油市场缺乏上涨驱动,对PTA成本支撑不强。

不过,市场不确定因素依然存在,部分市场人士担忧美国与委内瑞拉的摩擦影响原油供应,委内瑞拉拥有全球最大的原油储量,如果出现地缘摩擦,将利好原油价格。

综合来看,由成本端推动的上涨行情基本结束,后期需求转弱且库存上升的因素将主导PTA市场,预估PTA行情阶段触顶。

(作者:安光,卓创资讯分析师)

(文章来源:新华财经)