国际糖市面临南半球丰产延续和北半球新榨季开榨的压力。ICE原糖期货主力合约在10月初最高触及16.88美分/磅之后不断下行,11月6日在14美分/磅一线获得支撑,随后小幅反弹,但在15美分/磅一线承压。国内白糖期货走势稍强于原糖,在新榨季前夕,呈现震荡向下走势。

巴西丰产带来高出口

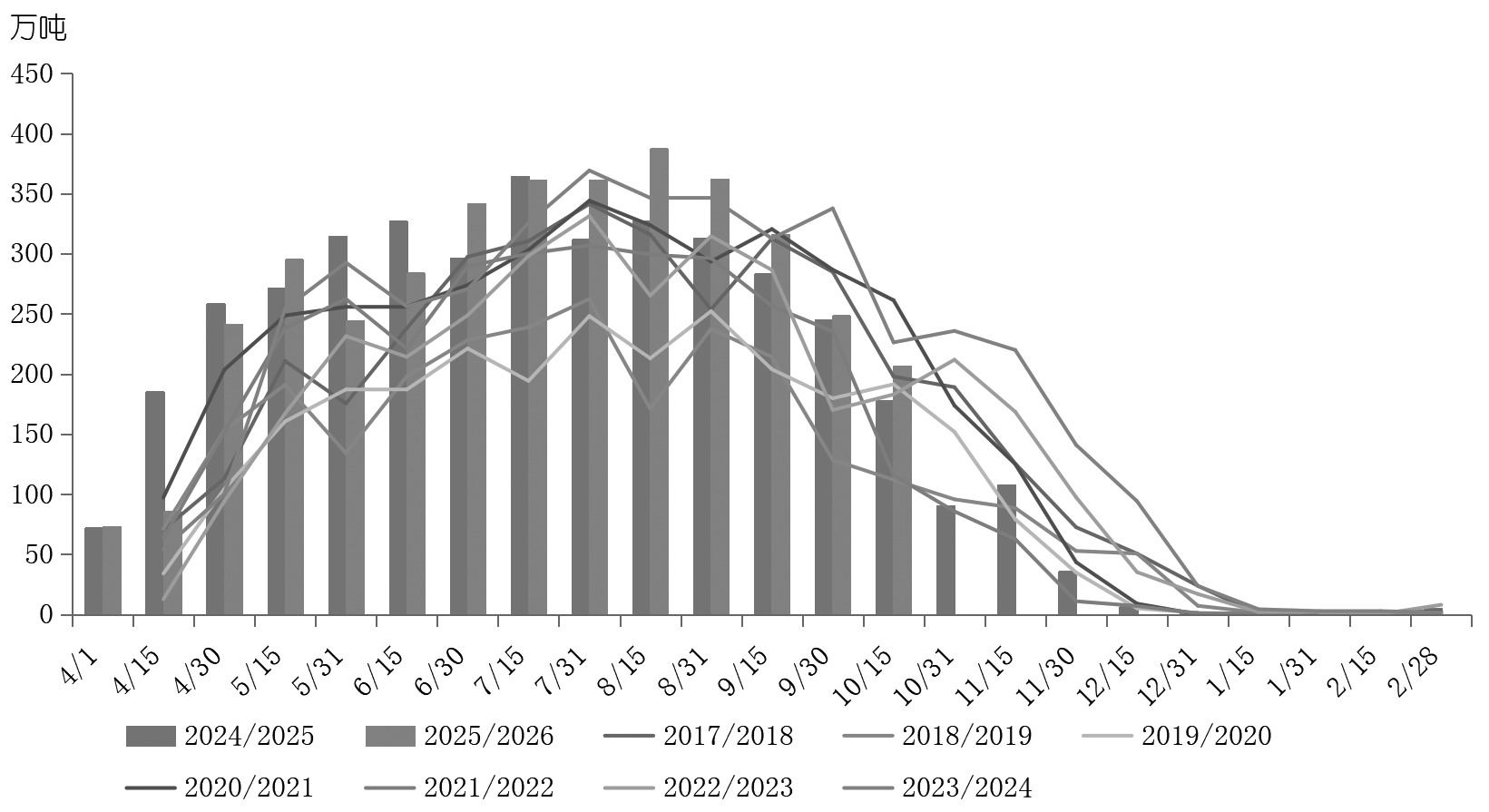

受干旱天气和宿根蔗经历火灾的影响,巴西2025/2026榨季前期显示甘蔗质量不佳,但是被不断创纪录的超高制糖比所弥补。巴西国家商品供应公司(Conab)发布的巴西2025/2026榨季甘蔗产量调查结果显示,巴西中南部地区2025/2026榨季甘蔗产量为6.0738亿吨,低于此前预估的6.0976亿吨;食糖产量为4134万吨,高于此前预估的4064万吨。

10月下半月,巴西中南部地区甘蔗入榨量为3110.8万吨,同比增长14.34%;制糖比为46.02%,较去年同期的45.91%上升0.11个百分点;产糖量为206.8万吨,同比增长16.4%。截至10月下半月,巴西中南部地区累计甘蔗入榨量为55602.9万吨,同比下降1.97%;制糖比为51.97%,较去年同期的48.59%上升3.38个百分点;产糖量为3808.5万吨,同比增长1.63%。实际产量数据和市场预期基本一致,丰产仍在榨季末期延续。

需要注意的是,制糖比相比前期有所下滑,市场担忧制糖比快速下滑对整体产量的影响。目前市场普遍预期2025/2026榨季巴西中南部地区糖产量将在4050万~4150万吨之间,维持丰产格局。展望2026/2027榨季,更多甘蔗或转向乙醇生产,预计巴西中南部地区糖产量回落至4000万吨附近。此外,圣保罗地区持续干旱,可能影响2026/2027榨季甘蔗生物量积累,需持续跟踪。

榨季末期的丰产延续,带来超出市场预期的高出口量,预计巴西中南部地区10—12月食糖出口量将高于去年同期。巴西10月出口糖和糖蜜420.49万吨,较2024年10月的372.94万吨增加47.55万吨,增幅为12.75%,单月出口量创下历史新高;日均出口量为19.11万吨,较2024年10月的16.95万吨增加2.16万吨。2025年1—10月,巴西累计出口食糖2764万吨,整体仍处于高位;中国累计进口巴西食糖400万吨。在增产周期下,预计巴西出口延续高增长态势。

图为巴西中南部地区食糖产量

北半球陆续开榨

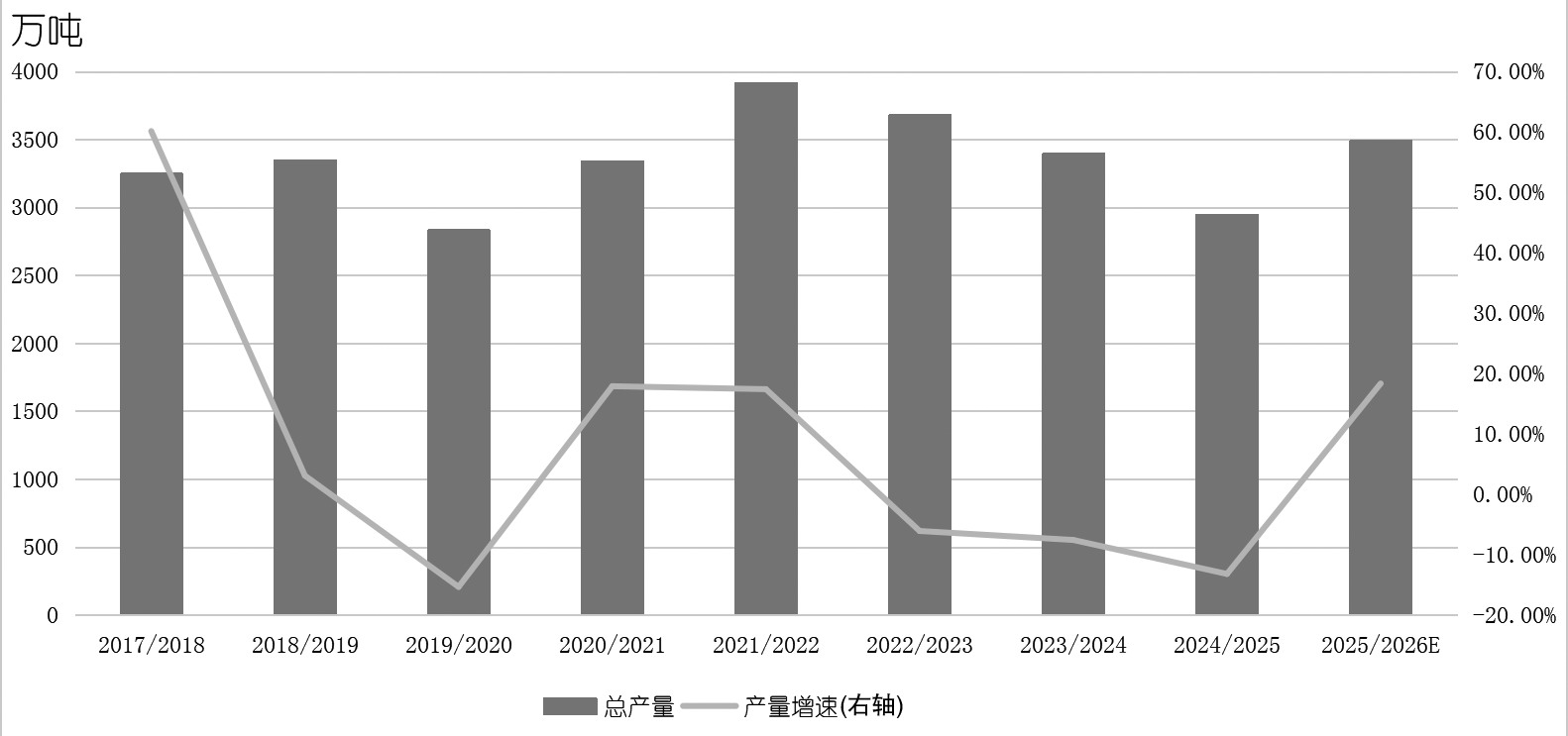

在2024/2025榨季初期,印度减产传闻与出口配额政策被反复讨论,支撑原糖期货价格在2025年年初上修至20美分/磅附近。印度季风雨恢复,雨水正常,但印度最终糖产量仅在2600万吨左右,低于市场最初预估的2950万吨。印度自2023年10月以来禁止食糖出口至国际市场,2025年1月禁令有条件放开,共计发放100万吨出口配额,实际出口量近100万吨。新榨季,市场对印度产量和出口的计价仍在延续。

图为印度食糖产量

印度2025/2026榨季自10月下旬陆续开榨,卡纳塔克邦开榨时间提前至10月20日。截至11月4日,印度北方邦已有21家糖厂启动运营,共有53家糖厂下达了甘蔗采购订单。11月初,印度糖业与生物能源制造商协会(ISMA)发布2025/2026榨季食糖产量的首次预估数据。根据ISMA数据,该榨季印度食糖总产量预计为3435万吨。如果减去分流到乙醇的340万吨食糖,该榨季食糖净产量预计为3095万吨,相比2024/2025榨季增加近500万吨。这一乐观预期主要基于充沛的季风降雨、主要产糖邦甘蔗种植面积的增加以及政府及时提高甘蔗收购价格等因素。同时,印度食品部宣布,新榨季印度出口配额为150万吨,低于此前市场预估的200万吨。在当前原糖价格水平下,印度不具备出口动力,市场预期明年一季度原糖价格将有小幅修复,以吸引印度出口,补充阶段性短缺的贸易流,但是向上空间有限,预计仍受全球增产的压制。

国内甘蔗主产区开榨在即

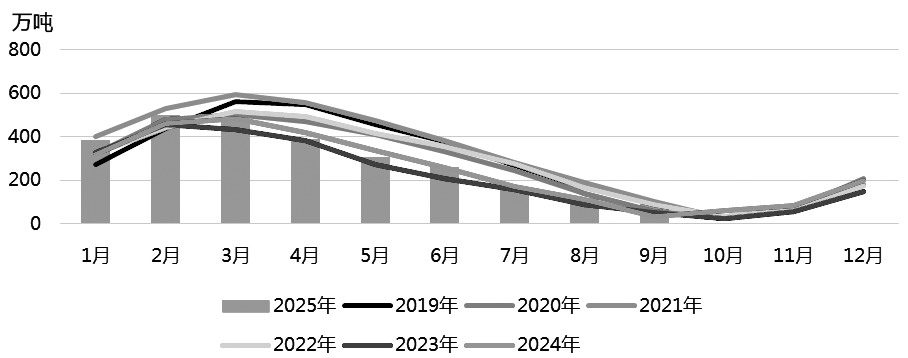

截至9月底,2024/2025榨季全国共生产食糖1116.21万吨,同比增加119.89万吨,增幅为12.03%。2024/2025榨季结转库存为68.2万吨,同比增加32.4万吨,增幅为90.93%。广西9月仅销售26.6万吨,同比下降近20万吨;产销率为93.16%,同比下降2.45个百分点。9月市场销售速度明显放缓,广西市场现货信用风险提升以及外盘价格快速下行,让贸易商情绪普遍悲观。2024/2025榨季末端以累库告终,市场此前预计的“榨季末翘尾”变成了“榨季末下行”。

图为中国食糖销量

新榨季全面开机在即,市场关注焦点转向新糖报价情况以及广西产量预期差,交易榨季初期的阶段性紧缺。甜菜糖方面,新榨季首家内蒙古甜菜糖厂在延后近10天后,已经于9月17日开机生产。甘蔗糖方面,云南糖厂已于9月末开机。截至11月18日,广西糖厂已有9家糖厂开机,预计在11月末和12月初集中开榨。截至11月18日,广西制糖集团陈糖基本清库,大多数品牌基本不对外报价,贸易商报价参考的标的减少。广西新糖贸易商报价为5510~5540元/吨;云南制糖集团陈糖报价为5500~5550元/吨,新糖报价为5450~5650元/吨;加工糖厂主流报价为5750~5890元/吨。11月14日,白糖期货价格突破5500元/吨整数关口,带动现货市场成交,吸引部分集团点价。但随着开榨糖厂增多,压力渐显,市场关注开榨糖厂提糖速度,低价糖源成交偏多,现货商拿货谨慎。

图为中国食糖工业库存

整体来说,巴西丰产延续和北半球新榨季开榨对原糖期货价格形成压制。不过,原糖期货价格估值偏低,待巴西榨季末的高出口释放后,明年一季度或向上修复。国内处于甘蔗糖集中开榨前夕,关注新糖报价情况。(作者单位:中州期货)

(文章来源:期货日报)