随着我国利率市场化进程推进,利率波动加剧,浮动利率债券因其具备“天然对冲利率久期风险”的特性,逐渐受到市场关注。然而,当前我国浮息债市场仍处于发展初期,尤其是长期限浮息信用债品种稀缺、流动性不足,定价机制尚不成熟。2024年8月发行的“24临港经济MTN003”为20年期非金融企业浮息信用债,是近年来市场上罕见的长期限浮息信用债样本,具有重要的边际与标杆意义。本文以“24临港经济MTN003”为例,将久期分解方法应用于浮息信用债的价格分析,揭示基准利率、贴现利差、发行利差与重置周期等因素对债券净价的影响,为一级定价与二级投资提供理论支持与实践指引。

一、核心分析框架:估值公式与久期分解

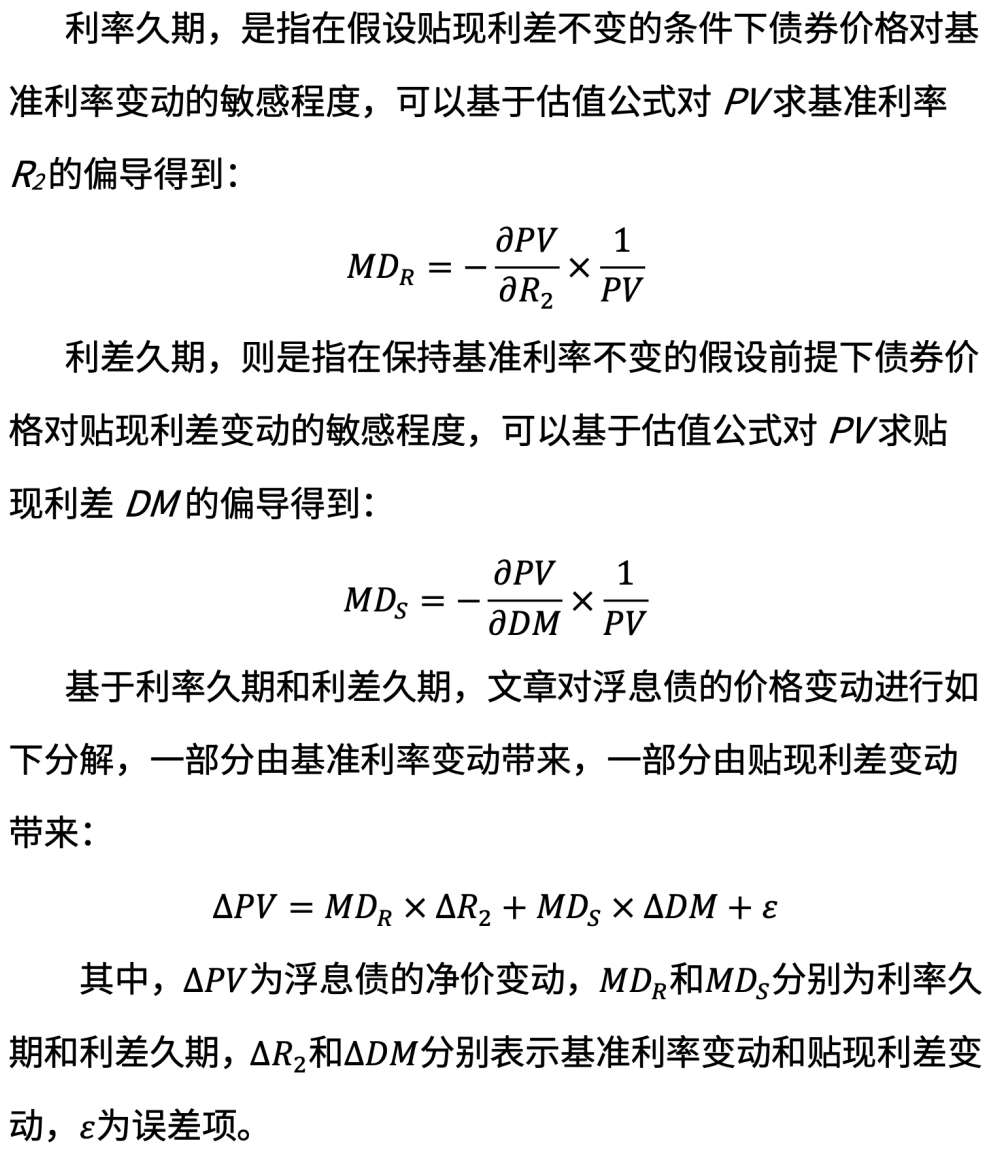

文章首先介绍了浮息债的估值公式,明确其三大基本要素。一是基准利率,为浮息债票面利率的浮动部分所参照的市场利率,其变动直接决定未来票息水平;二是发行利差,是浮息债在一级市场发行时由投资者竞标确定的固定利差,存续期内一般保持不变,构成票面利率的一部分;三是贴现利差,是对浮息债利差风险的测度,由发行人信用资质、流动性水平、债券条款等诸多因素共同影响,与基准利率共同构成到期收益率。

由于发行利差在存续期内一般不会改变,浮息债的价格主要由基准利率和贴现利差两个因素决定,文章采用“利率久期”与“利差久期”两个关键指标,分别衡量价格对基准利率和贴现利差的敏感度。

二、主要研究发现

一是利差久期主导价格波动。在长期限浮息债中,利差久期远大于利率久期。以“24临港经济MTN003”为例,其利差久期约为14.33年,而利率久期仅为3.33年。这意味着贴现利差的微小变化会对净价产生显著影响,成为价格波动的主要来源。

二是利率与利差变动的叠加或对冲效应。当基准利率与贴现利差同向变动时,价格波动会被放大;当二者反向变动时,价格波动则被部分对冲。这一机制解释了为何在不同市场环境下,浮息债价格波动幅度存在显著差异。

三是发行利差具有“缓冲垫”作用。发行利差不仅决定初始票息水平,还在存续期内影响价格稳定性。较高的发行利差可为未来贴现利差上行提供缓冲,降低净价跌破面值的风险。实证显示,发行利差每提升5bps,净价约上升0.5元,持有期收益率提升约55bps。

四是重置周期影响风险结构。重置周期越短,利率久期越低,利率风险越小;但利差久期略有上升,利差风险略有增加。因此,重置周期并非越短越好,需在利率风险与利差风险之间取得平衡。

三、相关建议

对投资端而言,在对长期限浮息债进行投资价值评估时,除了对未来基准利率走势进行判断,也应将利差风险管理纳入考量;在参与一级市场认购时应充分考虑未来基准利率预期、利差水平预期及流动性溢价等因素,准确评估发行利差的合理水平。

对发行端而言,长期限浮息债重置周期以及基准利率的选取要结合发行人意愿、期限匹配、市场需求等多方面因素综合分析来确定,越短的重置周期虽然对应越低的利率风险,但可能会增加利差风险敞口。

对市场建设而言,建议推动国开债、农发债、地方政府债等利率债品种发行长期限浮息债,推动专业做市商进行流动性支持,为市场树立更多长期限浮息债的品种标杆,引导市场形成对产品结构设计和一二级交易定价逻辑的共识,改善整体流动性水平。

(作者:银河证券FICC业务总部信用及衍生品投资团队廖一舜刘文杰)

(文章来源:新华财经)