10月份在淘汰产能增加而新增产能减少的影响下,在产蛋鸡存栏量呈现跌势。11月份新开产蛋鸡与待淘汰蛋鸡数量均呈下降趋势,预计11月在产蛋鸡存栏量或小幅增加,波动幅度较有限,供应压力仍存,将压制蛋价继续处于低位。

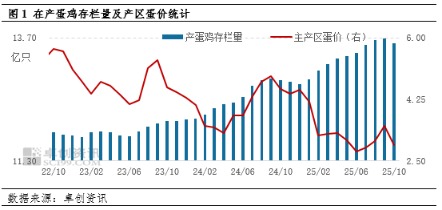

据卓创资讯监测数据显示,10月全国在产蛋鸡存栏量约为13.59亿只,环比减幅0.66%,同比增幅5.59%,在产蛋鸡存栏量虽有所下降,但仍处高位,加之气温下降后产蛋率提升,鸡蛋供应压力不减。反映在价格上,当月主产区鸡蛋月均价2.95元/斤,环比跌幅15.47%,同比跌幅35.16%。究其原因,10月份存栏虽降,但供应仍较充足,叠加需求进入季节性淡季,月内蛋价跌势较为明显。

从养殖利润来看,10月份受到蛋价明显下跌影响,蛋鸡养殖再次进入亏损状态。监测显示,10月份单斤鸡蛋利润为-0.17元,环比下降0.43元,受此影响养殖单位出栏老母鸡意向逐步提升。根据卓创资讯监测数据显示,10月底老母鸡平均出栏日龄494天,较9月底提前6天,10月份全国老母鸡总出栏量约在8900万只左右,环比增幅超13%,老母鸡出栏量处于较高水平。

另外,10月份新开产的蛋鸡多为6月份前后补栏的鸡苗,此阶段养殖环节盈利状况不佳且育雏难度较大,补栏心态普遍降低,当月鸡苗补栏量下降至8100万只左右,环比减幅9.40%,因此10月新开产蛋鸡数量减少。淘汰产能增加而新增产能减少的影响下,10月份在产蛋鸡存栏量呈现跌势。

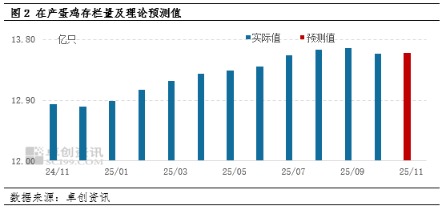

展望11月份,根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、出栏日龄、上月存栏基数等,推断11月在产蛋鸡存栏量单纯理论值或在13.60亿只左右,环比略增0.07%,变化幅度不大。11月份新开产的蛋鸡为今年7月份补栏的鸡苗,7月份全国蛋鸡补栏量下降至8000万只左右,环比减幅2%左右,因此新增产能将继续减少。依据10月末老母鸡出栏日龄494天推断,11月份待出栏的老母鸡为16-17个月前补栏的鸡苗,理论出栏量也在8000万只左右,但是经过10月份集中淘汰后,养殖单位计划下一波淘汰时间多在春节前,因此11月份老母鸡实际出栏量或略有减少,导致在产蛋鸡存栏或存略增可能。不过目前蛋鸡养殖仍处亏损状态,养殖单位淘鸡心态具有不确定性,仍需密切关注老母鸡出栏量以及日龄变化情况。

综上,从供应情况来看,预计11月份在产蛋鸡存栏量或调整幅度不大,整体仍处较高水平,鸡蛋供应压力仍存,市场需求虽略有好转,但提振有限,预计11月份鸡蛋月均价较10月份或基本维持平稳,供应压力下,蛋价仍处偏低水平。

(文章来源:新华财经)