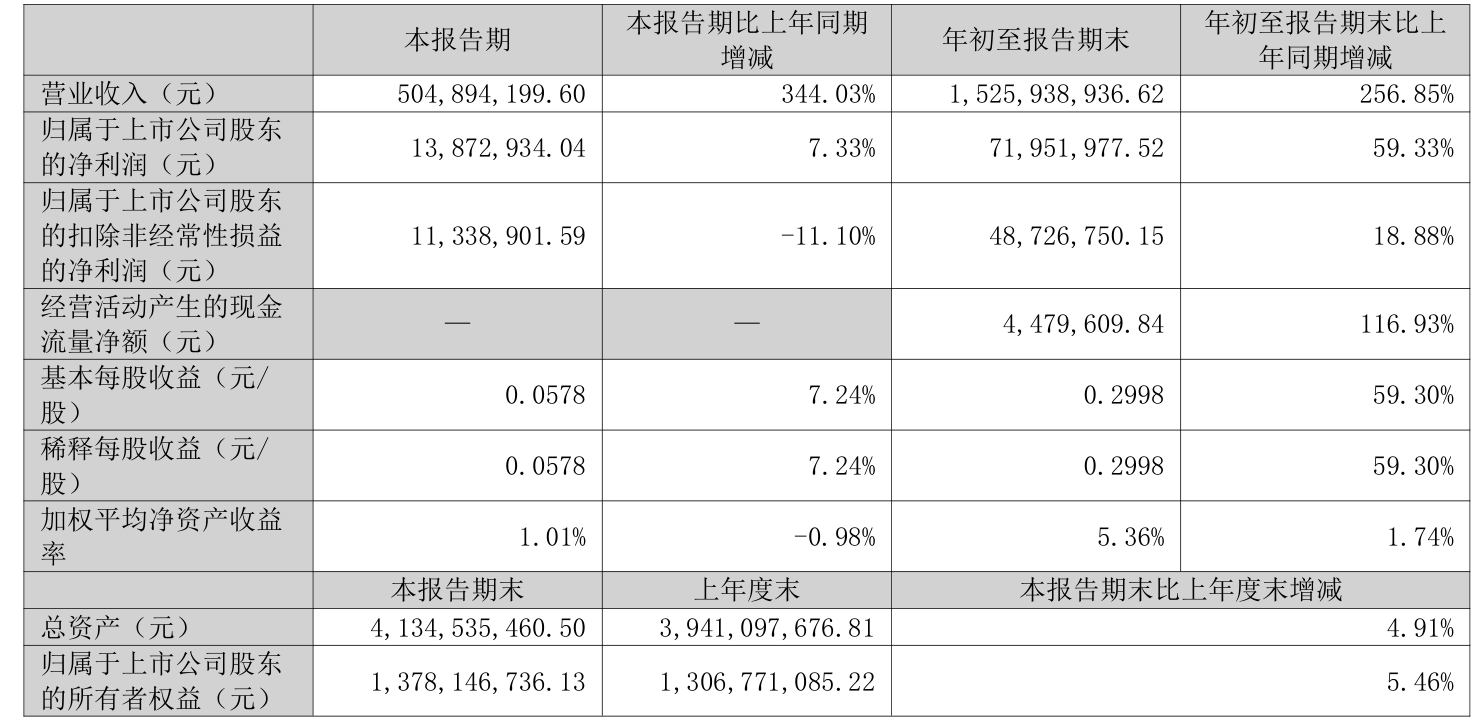

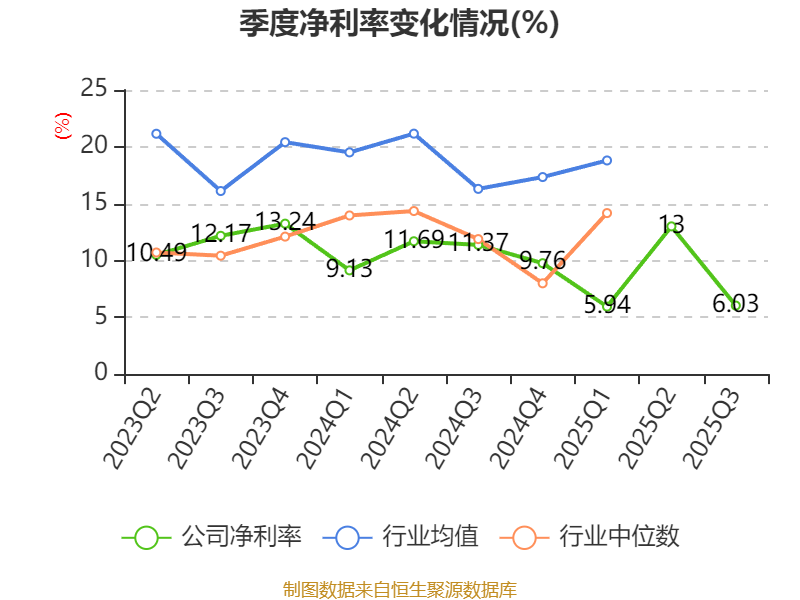

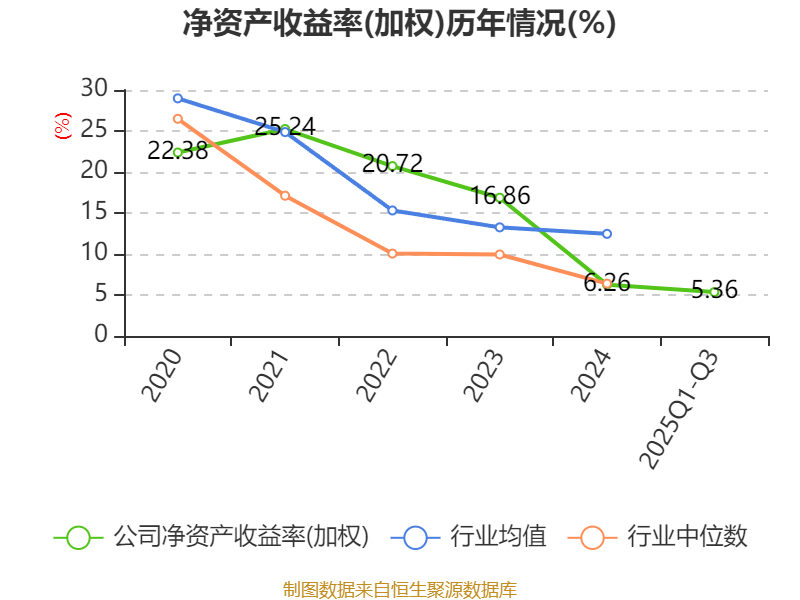

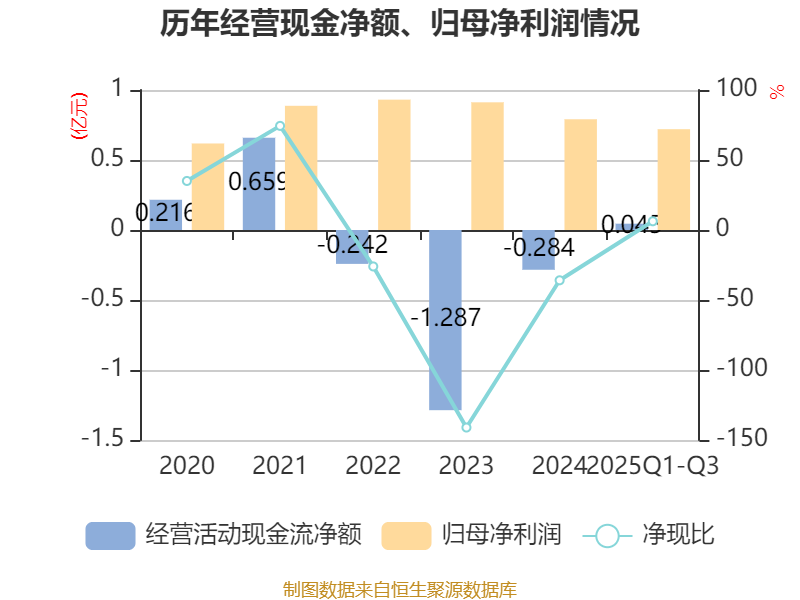

中证智能财讯永达股份(001239)10月28日披露2025年第三季度报告。前三季度公司实现营业总收入15.26亿元,同比增长256.85%;归母净利润7195.2万元,同比增长59.33%;扣非净利润4872.68万元,同比增长18.88%;经营活动产生的现金流量净额为447.96万元,上年同期为-2646.68万元;报告期内,永达股份基本每股收益为0.2998元,加权平均净资产收益率为5.36%。

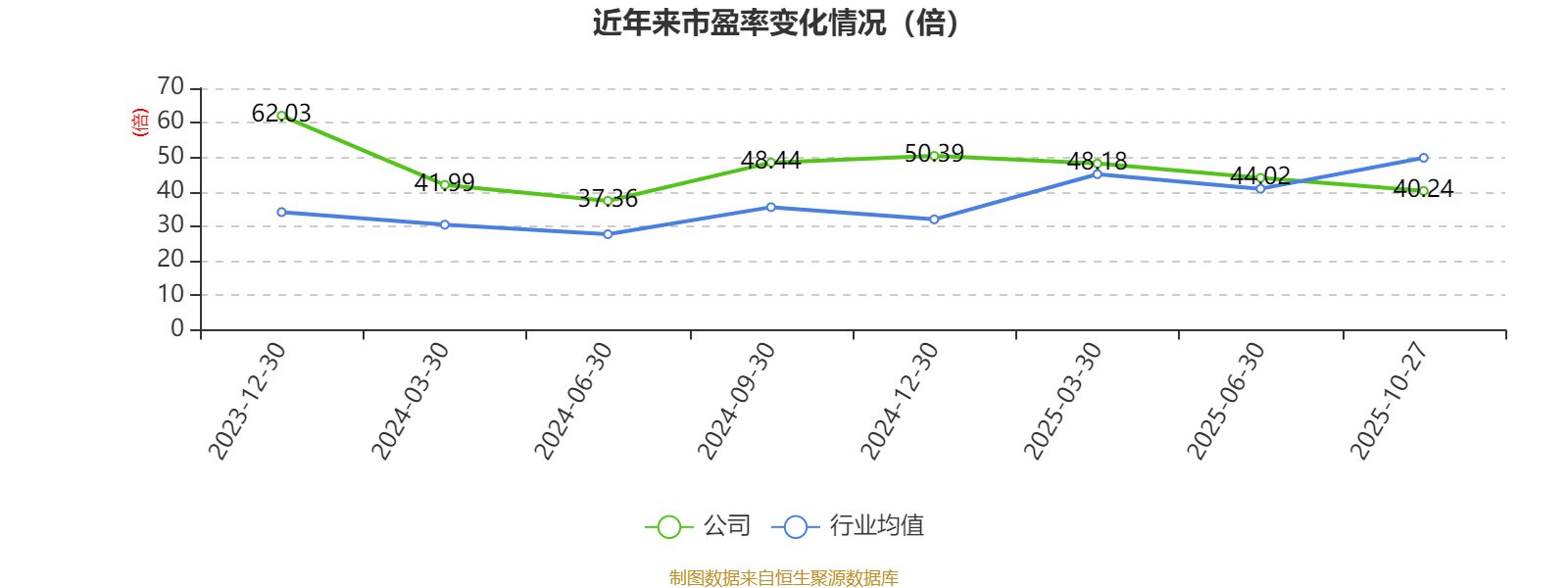

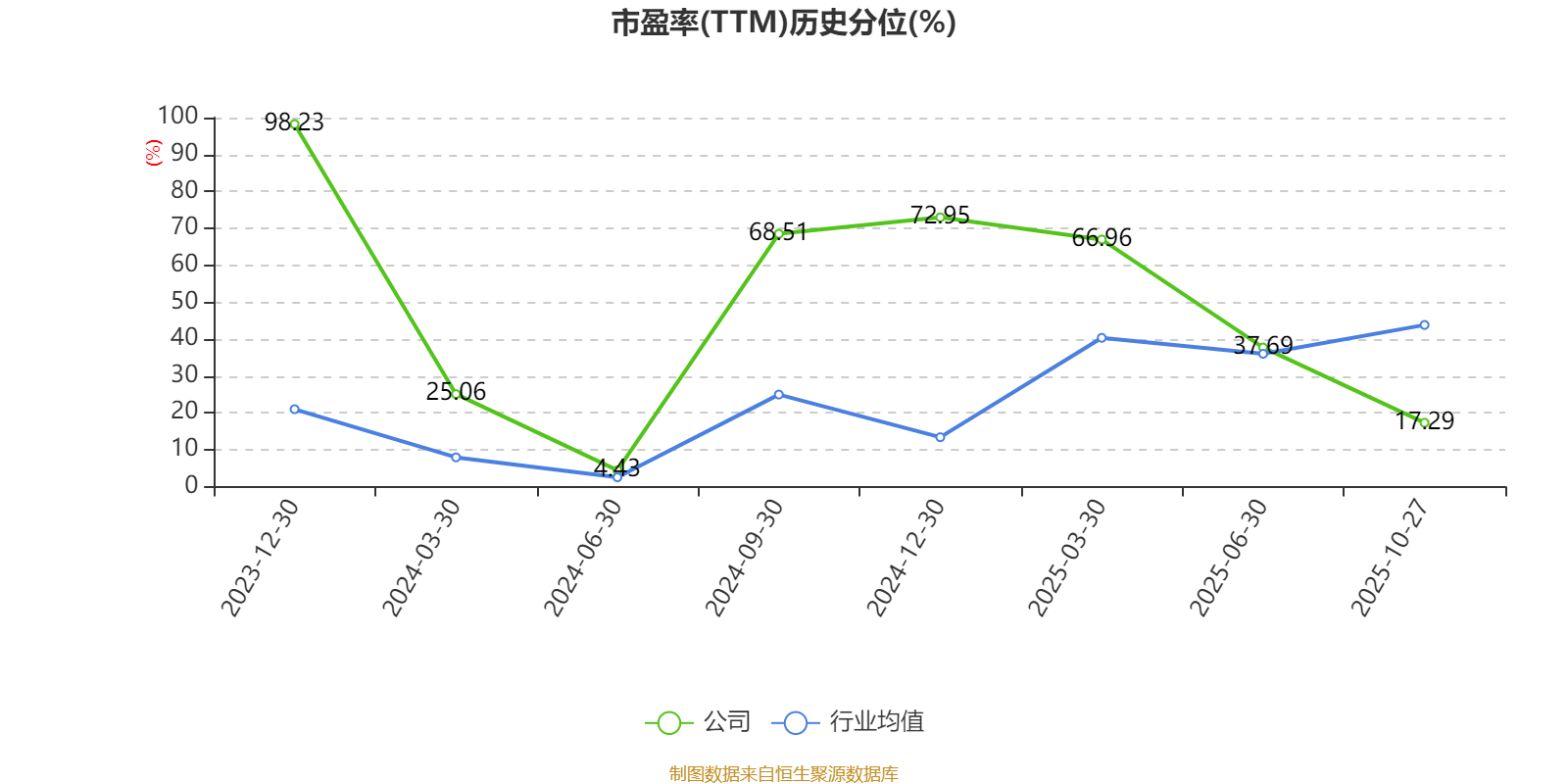

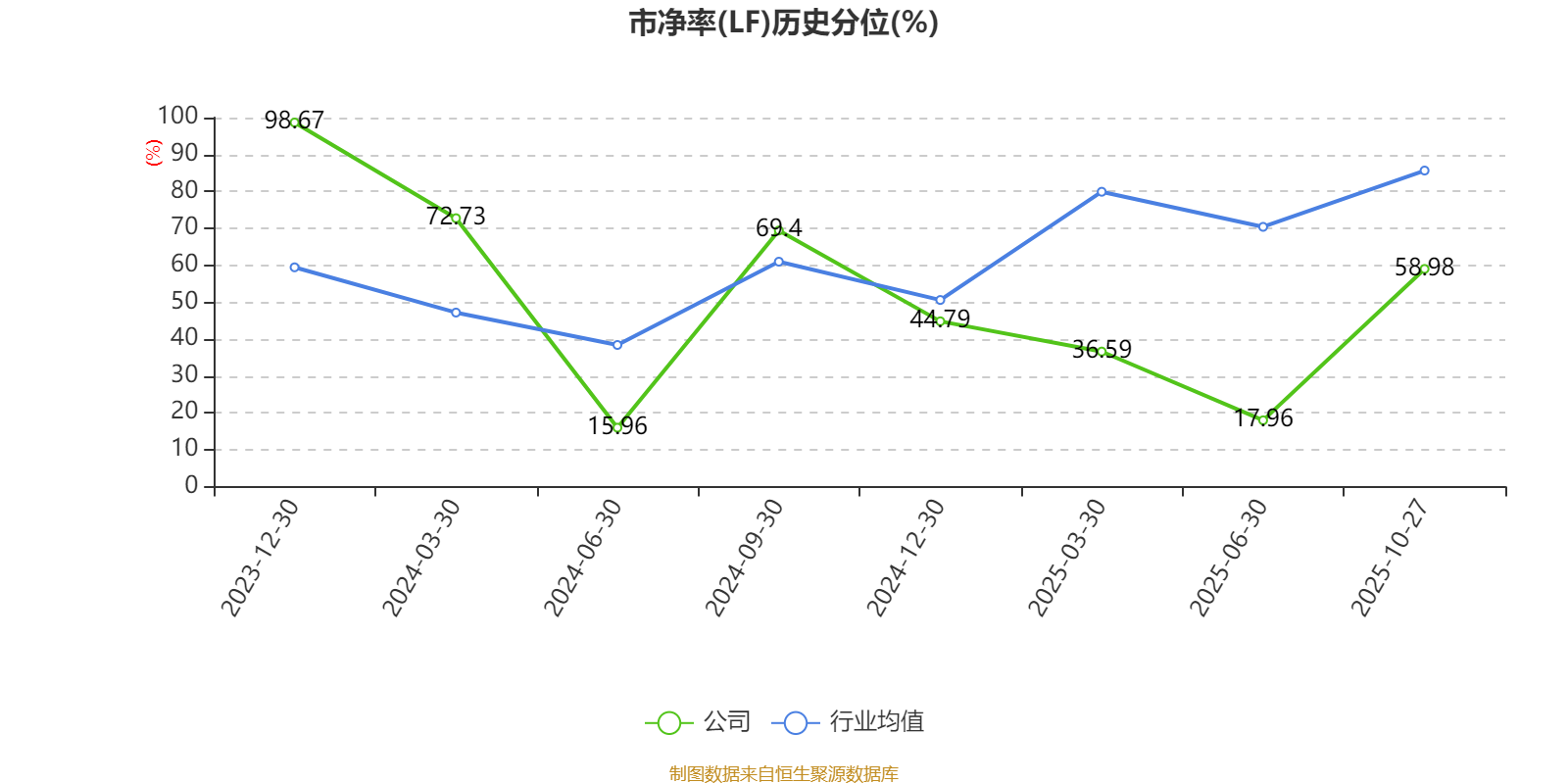

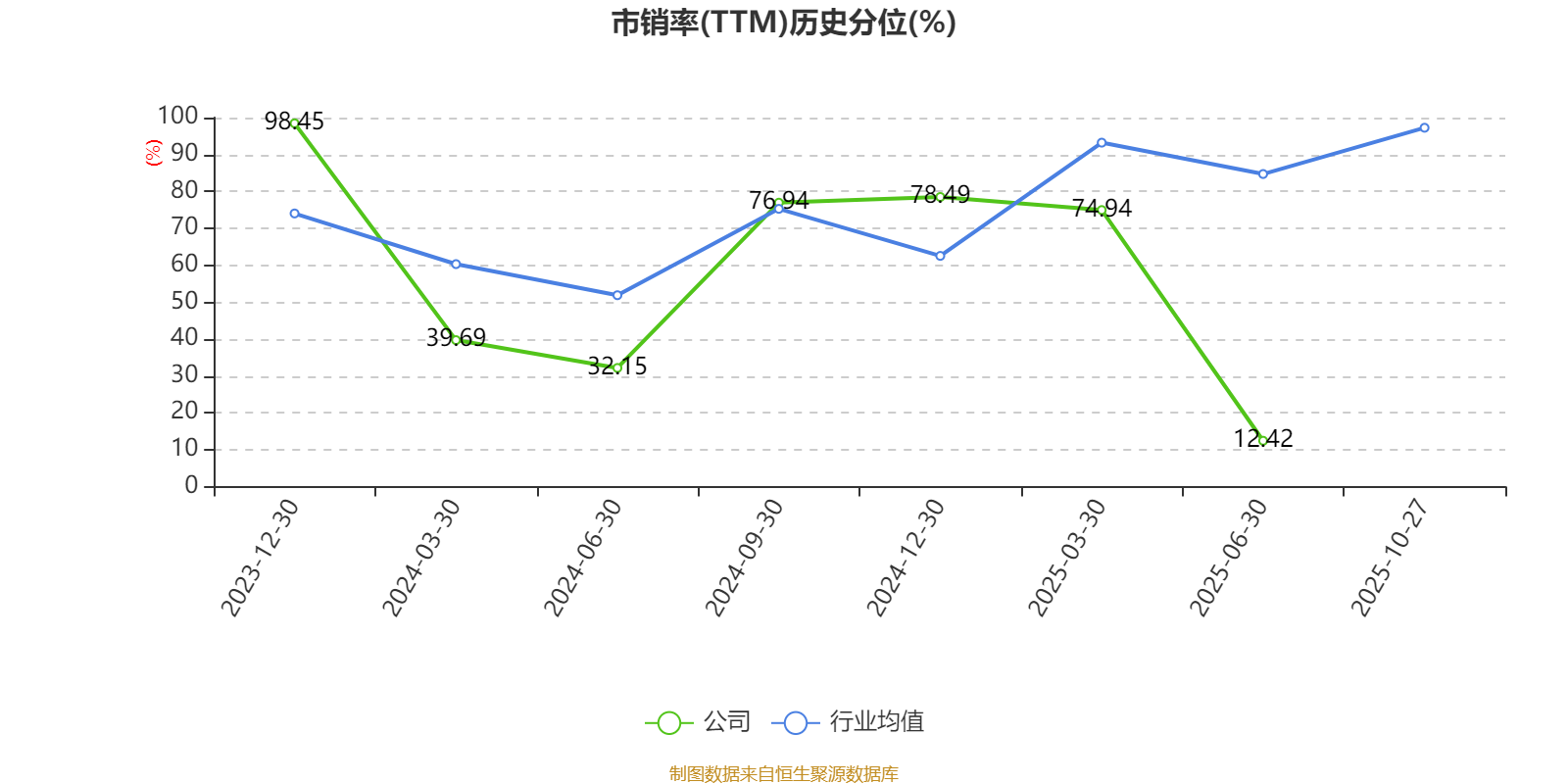

以10月27日收盘价计算,永达股份目前市盈率(TTM)约为40.24倍,市净率(LF)约3.09倍,市销率(TTM)约2.19倍。

资料显示,公司主要业务为大型专用设备金属结构件和高速重载齿轮锻件的生产与销售。

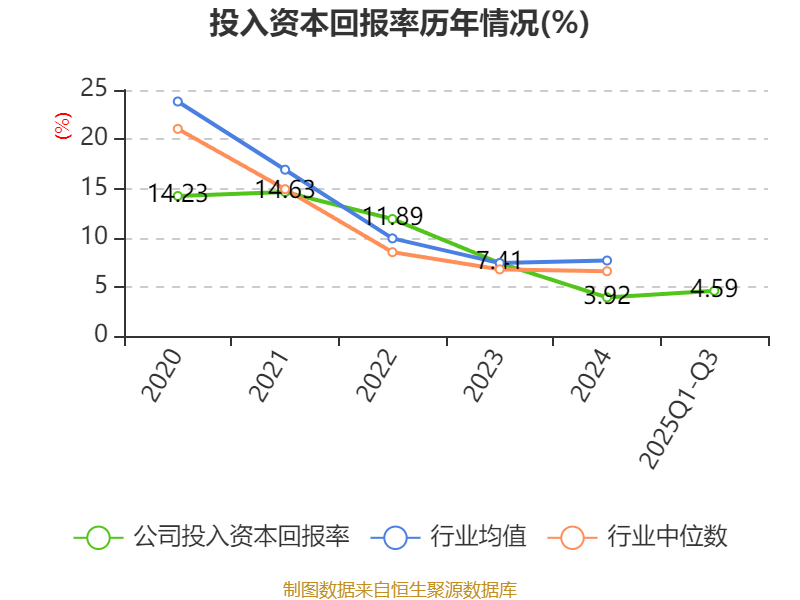

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为5.36%,同比上升1.74个百分点。公司2025年前三季度投入资本回报率为4.59%,较上年同期上升1.84个百分点。

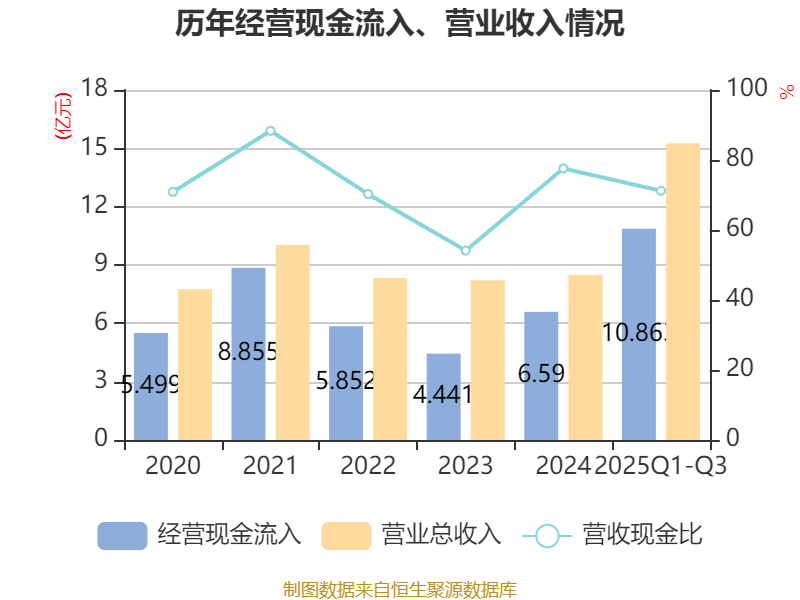

2025年前三季度,公司经营活动现金流净额为447.96万元,同比增加3094.64万元;筹资活动现金流净额-102.24万元,同比增加2387.65万元;投资活动现金流净额687.78万元,上年同期为-3.79亿元。

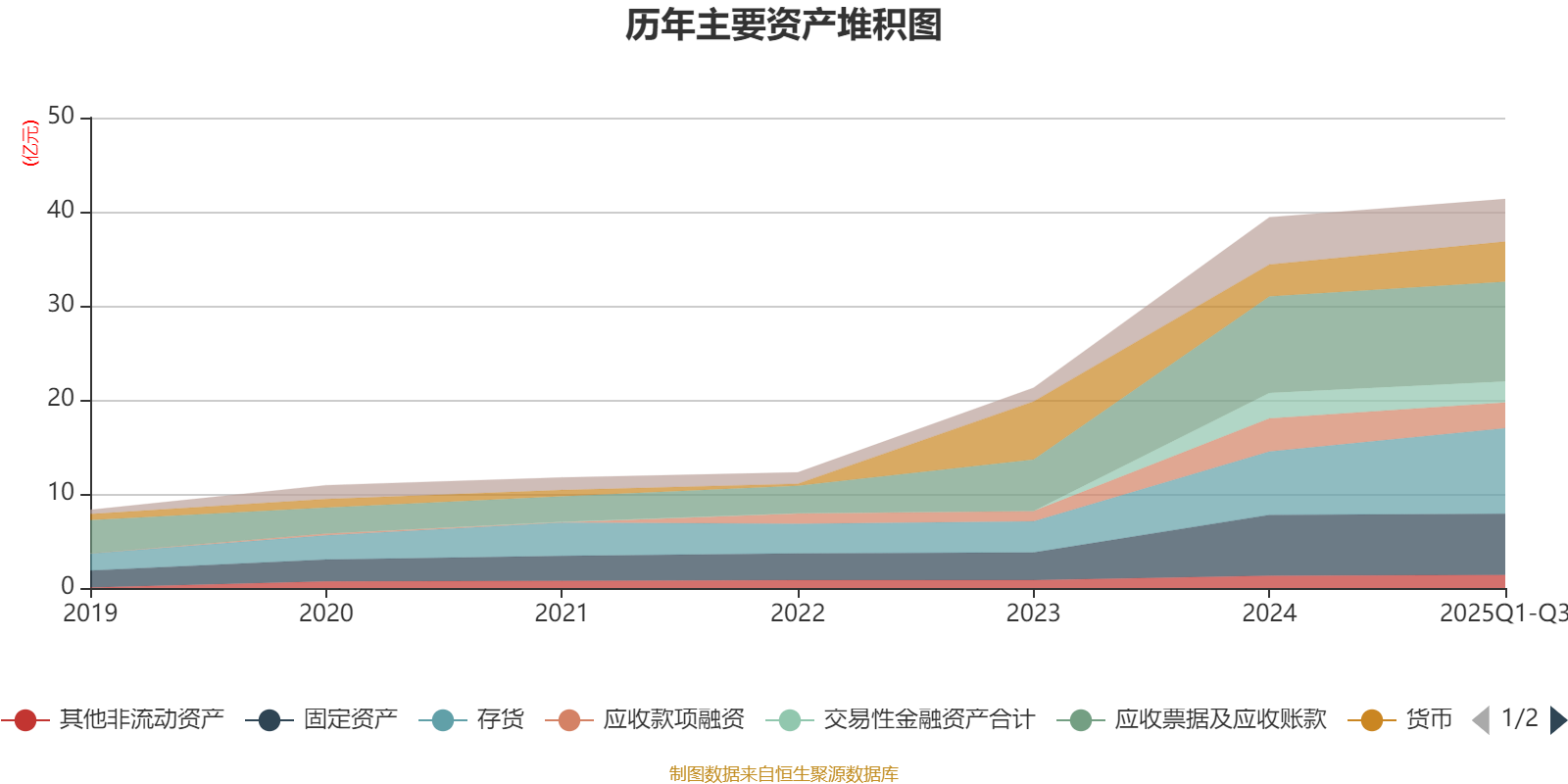

资产重大变化方面,截至2025年三季度末,公司存货较上年末增加35.09%,占公司总资产比重上升4.92个百分点;划分为持有待售的资产较上年末减少100%,占公司总资产比重下降2.65个百分点;应收款项融资较上年末减少22.18%,占公司总资产比重下降2.31个百分点;货币资金较上年末增加25.86%,占公司总资产比重上升1.72个百分点。

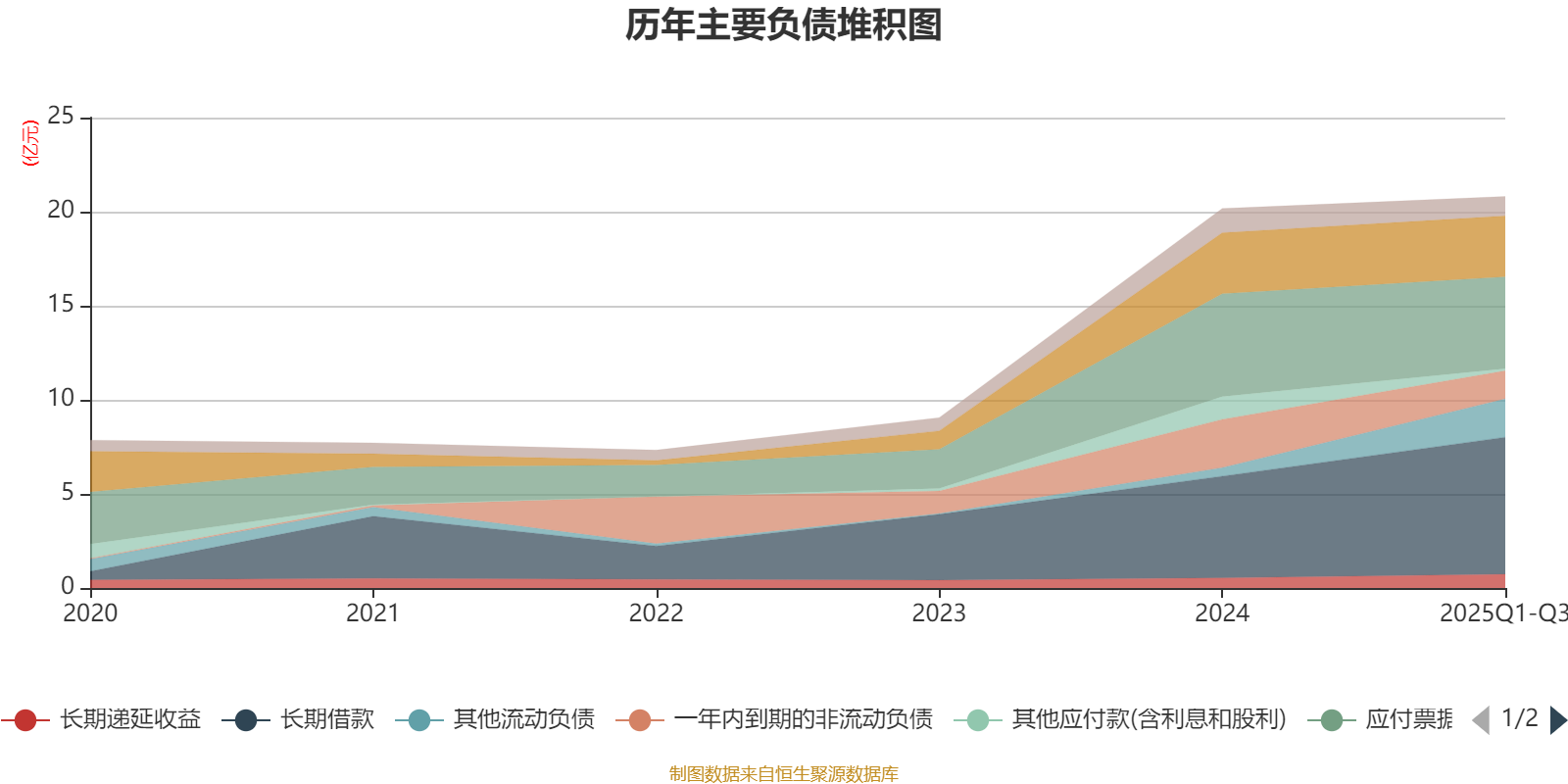

负债重大变化方面,截至2025年三季度末,公司长期借款较上年末增加34.74%,占公司总资产比重上升3.9个百分点;其他流动负债较上年末增加347.59%,占公司总资产比重上升3.79个百分点;一年内到期的非流动负债较上年末减少41.8%,占公司总资产比重下降2.9个百分点;其他应付款(含利息和股利)较上年末减少91.08%,占公司总资产比重下降2.8个百分点。

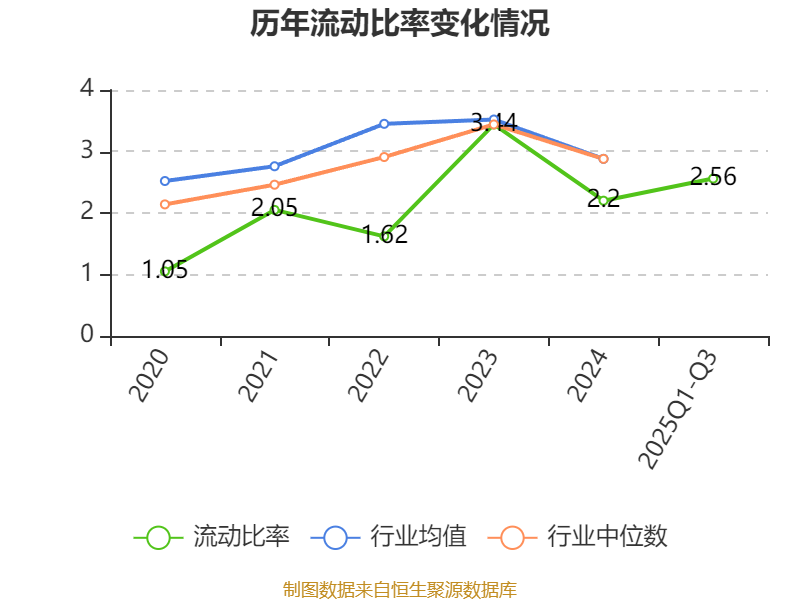

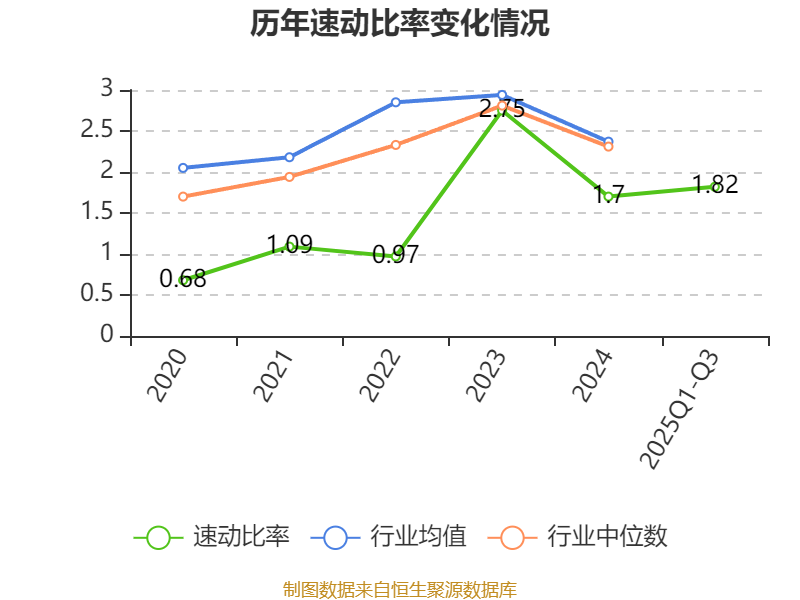

2025年前三季度,公司流动比率为2.56,速动比率为1.82。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为上海靖戈私募基金管理合伙企业(有限合伙)-靖戈共赢尊享十二号私募证券投资基金、潘剑青、罗亮、中信证券股份有限公司、李卓,取代了二季度末的国泰君安君享永达股份1号战略配售集合资产管理计划、兰伟、黄鹏、孙建昌、BARCLAYS BANK PLC。在具体持股比例上,傅能武、邓雄、张强强、袁石波、郭颖持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 傅能武 | 1440.02 | 6.00007 | -3.000 |

| 邓雄 | 1152 | 4.8 | -0.200 |

| 张强强 | 480 | 2 | -0.958 |

| 袁石波 | 300 | 1.25 | -0.580 |

| 郭颖 | 179.73 | 0.74889 | -0.067 |

| 上海靖戈私募基金管理合伙企业(有限合伙)-靖戈共赢尊享十二号私募证券投资基金 | 169.99 | 0.708292 | 新进 |

| 潘剑青 | 140.72 | 0.586333 | 新进 |

| 罗亮 | 63.4 | 0.264167 | 新进 |

| 中信证券股份有限公司 | 62.73 | 0.261393 | 新进 |

| 李卓 | 61.5 | 0.25625 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)