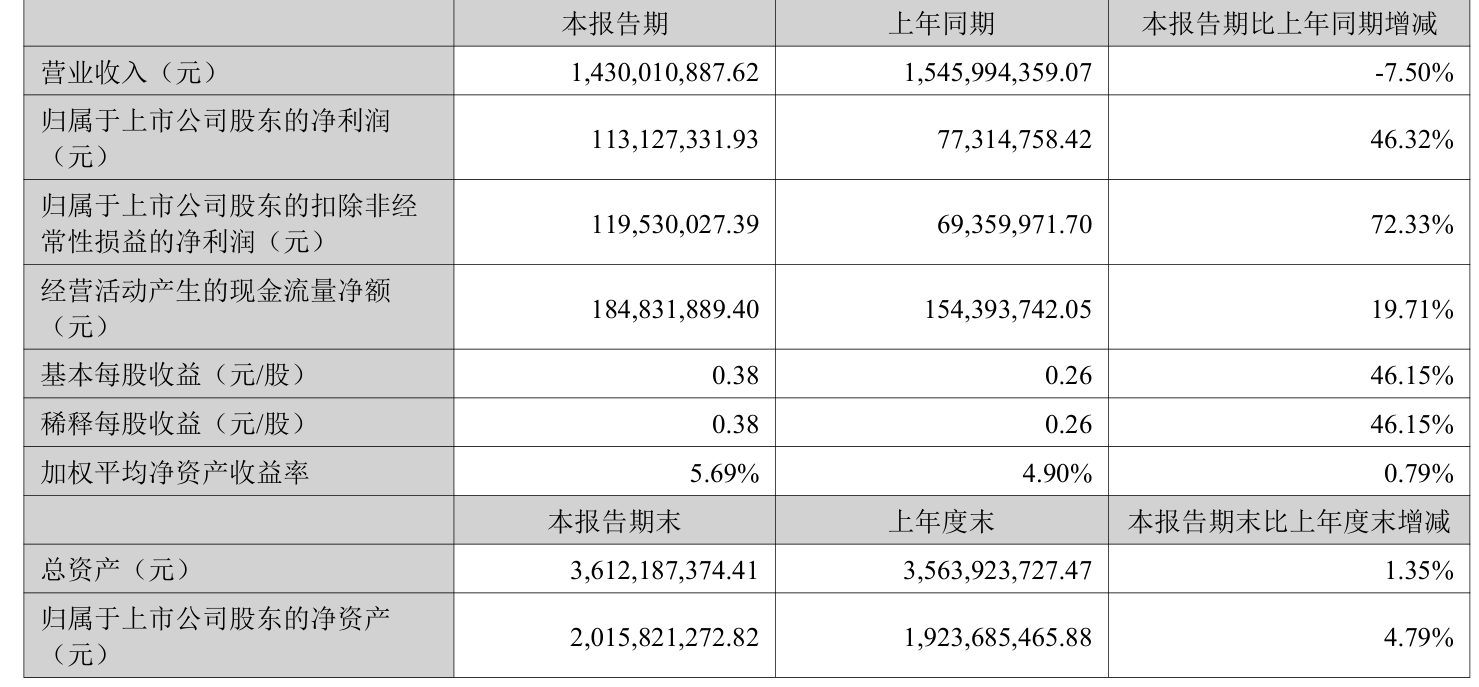

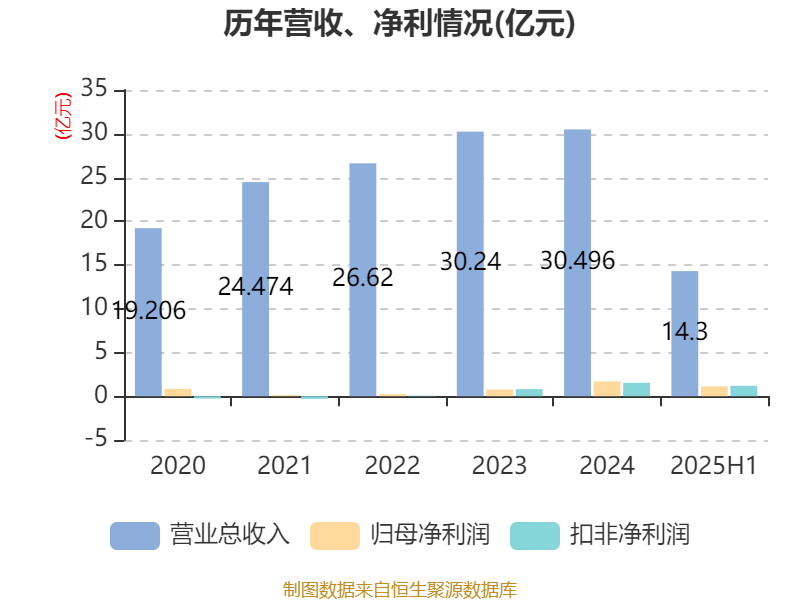

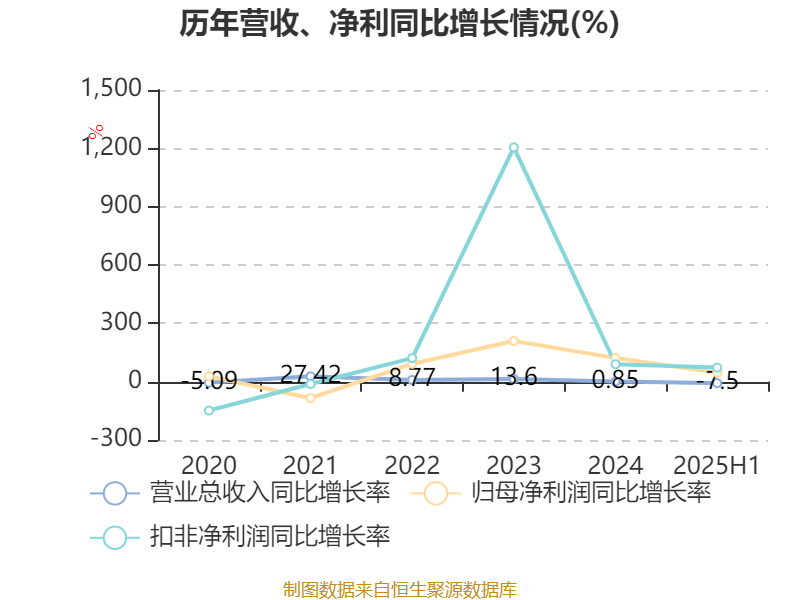

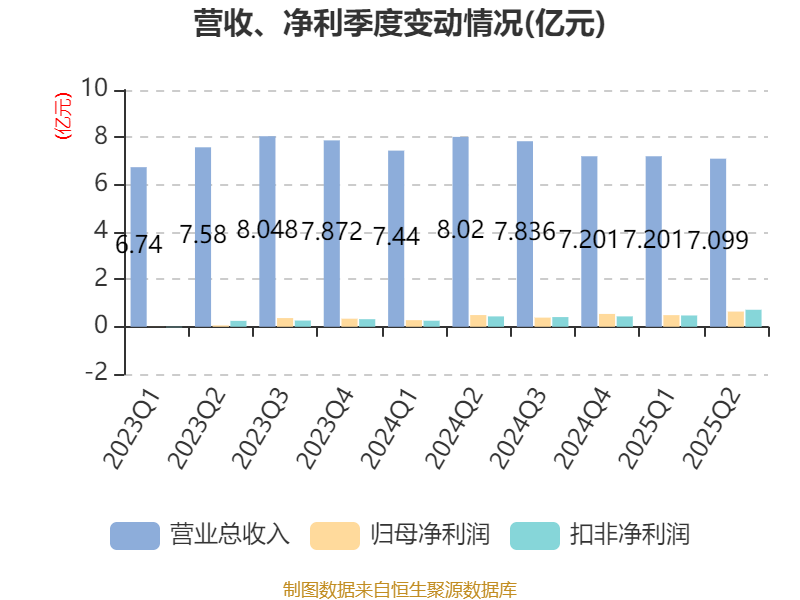

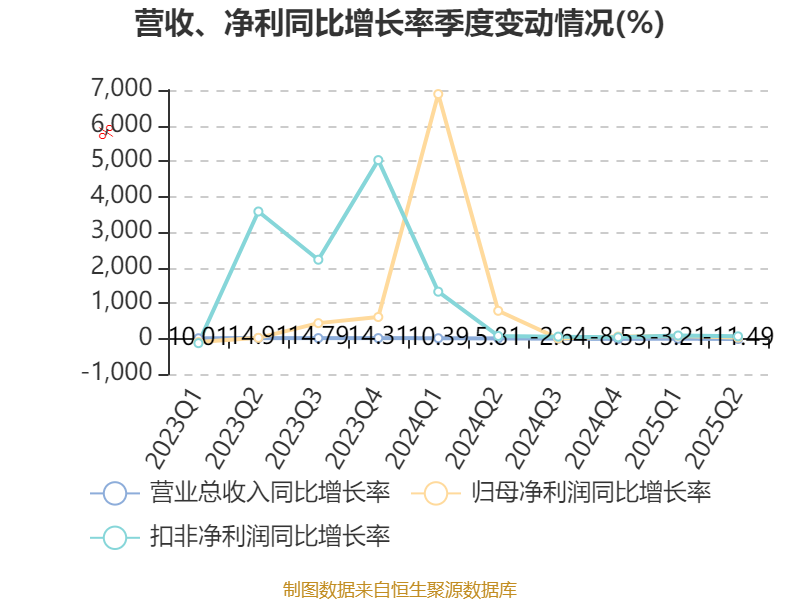

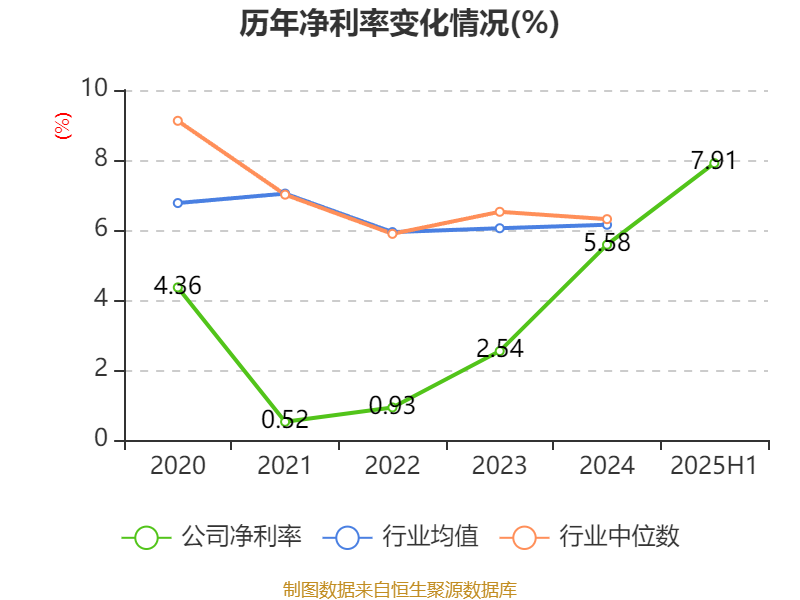

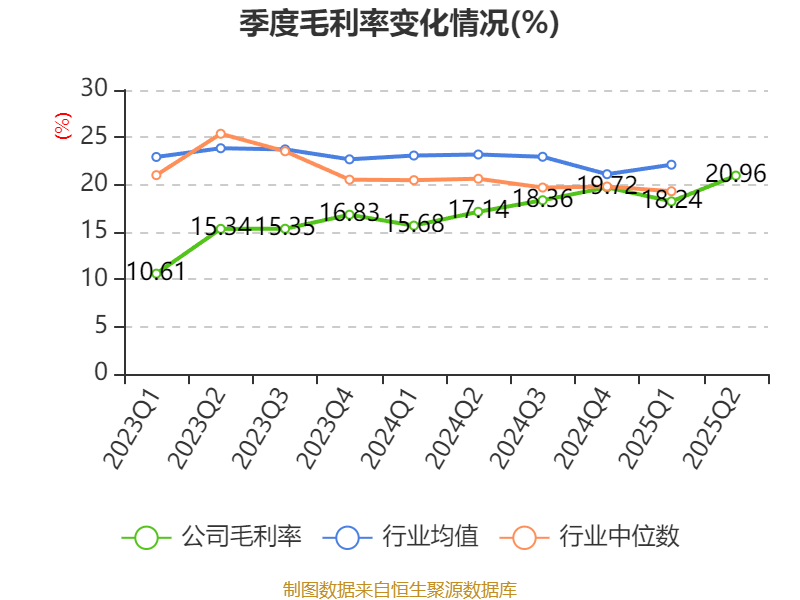

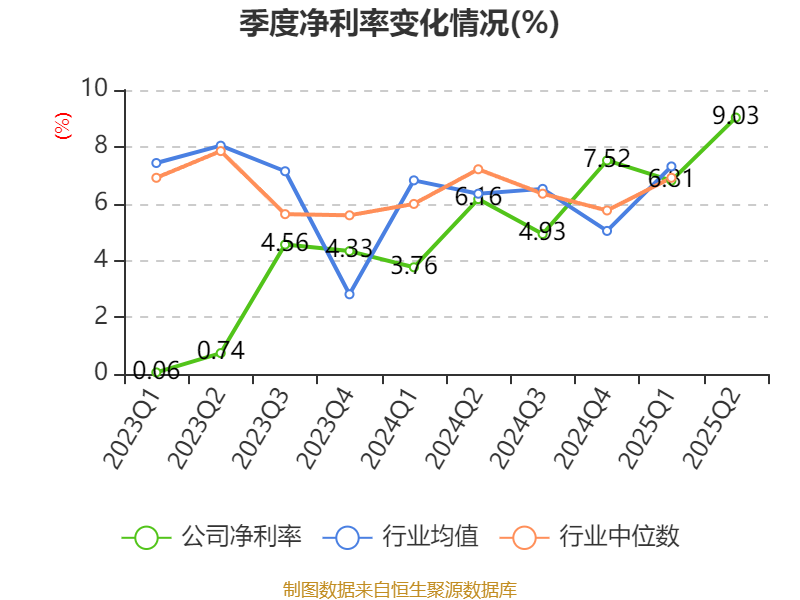

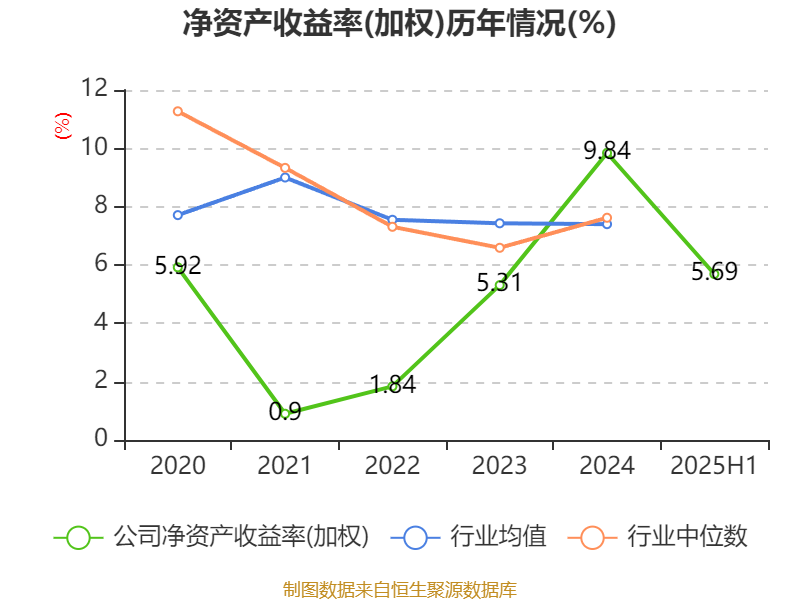

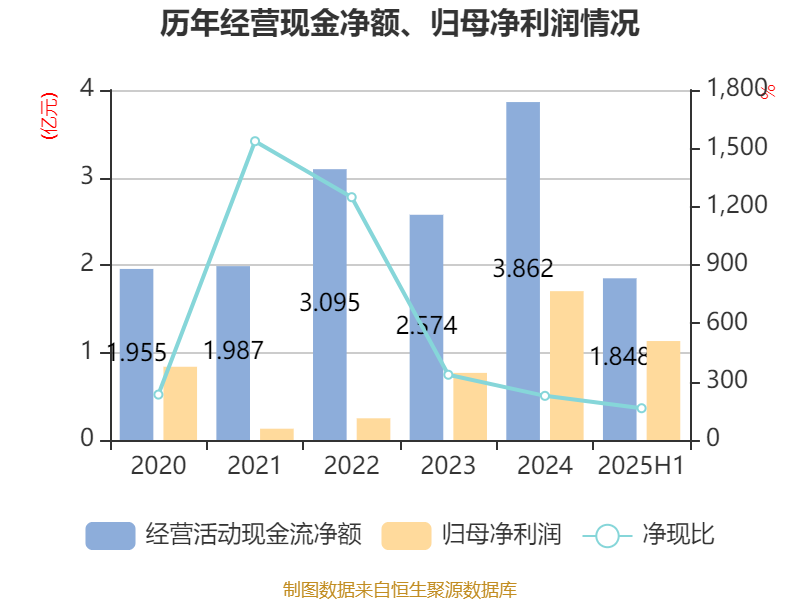

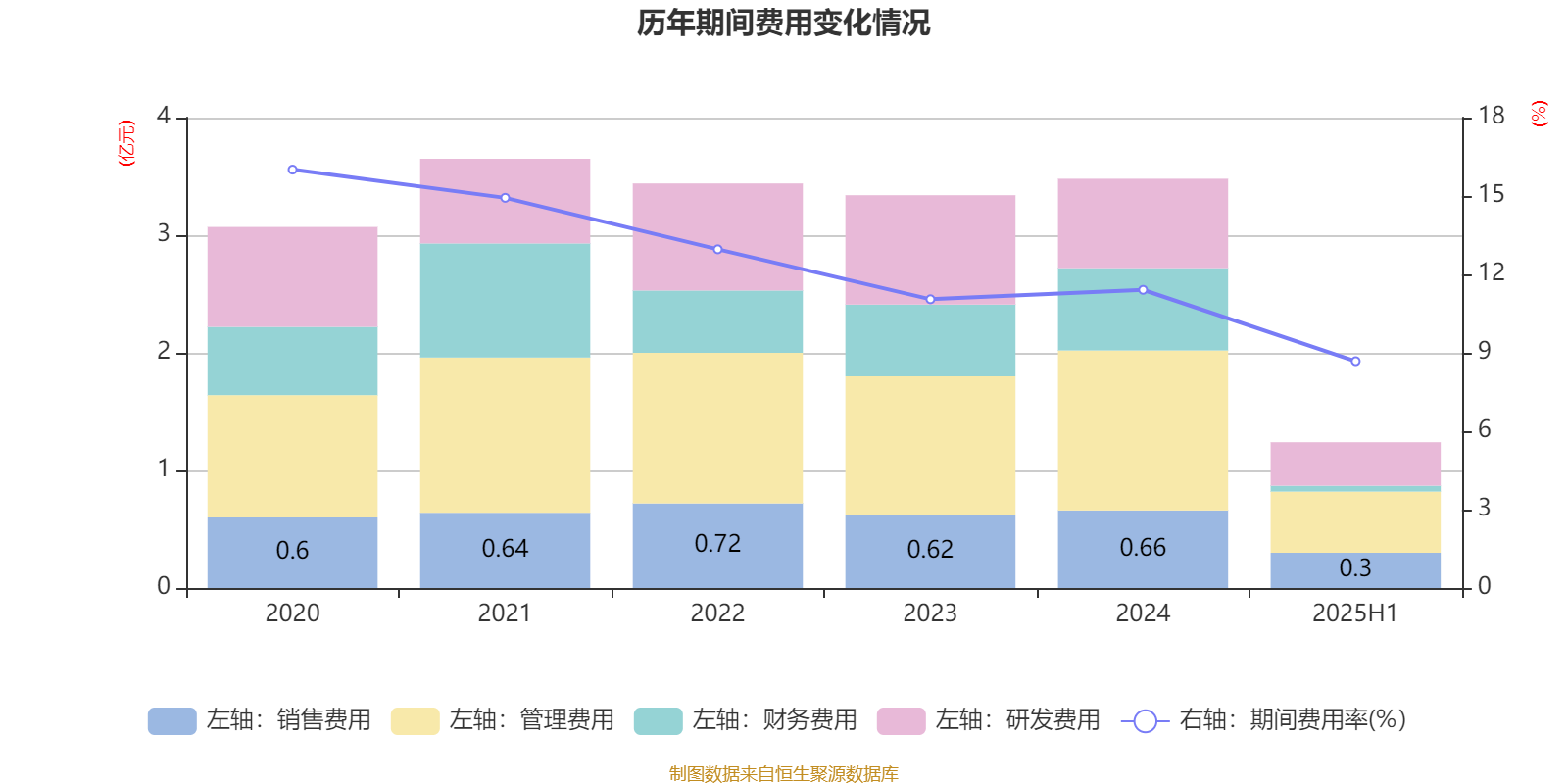

中证智能财讯凯中精密(002823)8月27日披露2025年半年度报告。2025年上半年,公司实现营业总收入14.3亿元,同比下降7.50%;归母净利润1.13亿元,同比增长46.32%;扣非净利润1.2亿元,同比增长72.33%;经营活动产生的现金流量净额为1.85亿元,同比增长19.71%;报告期内,凯中精密基本每股收益为0.38元,加权平均净资产收益率为5.69%。公司2025年半年度分配预案为:拟向全体股东每10股派现1.83207元(含税)。

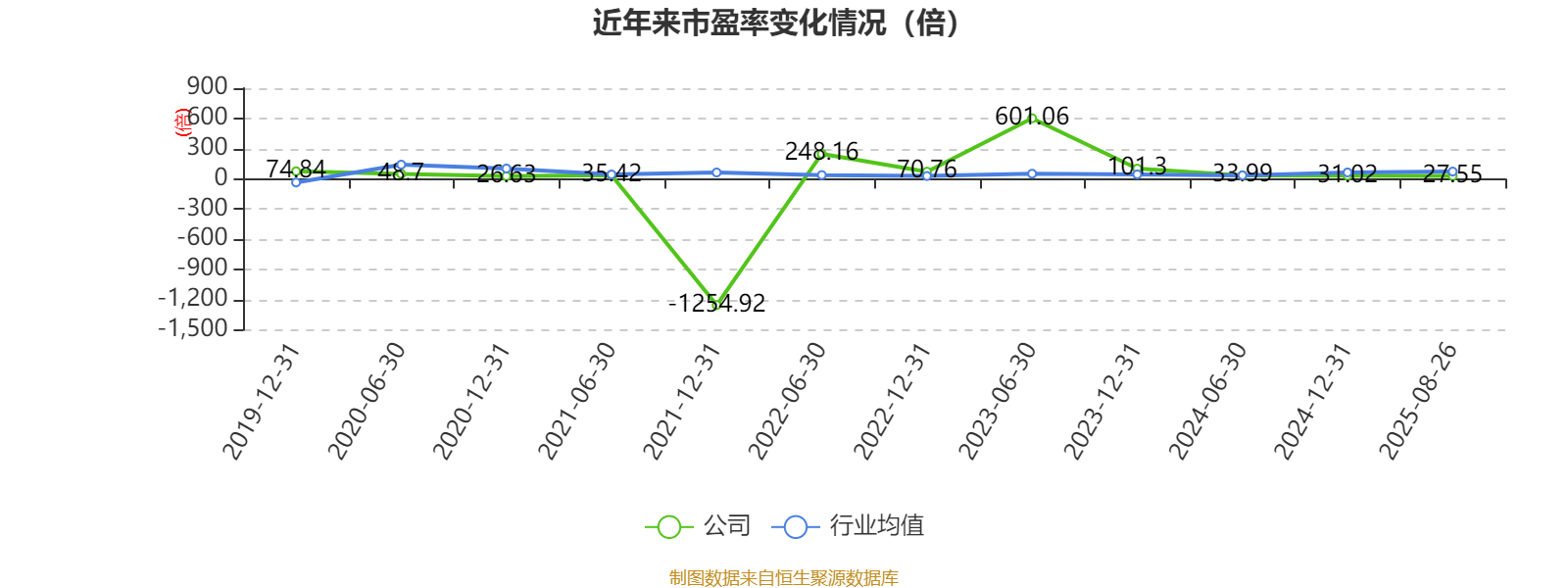

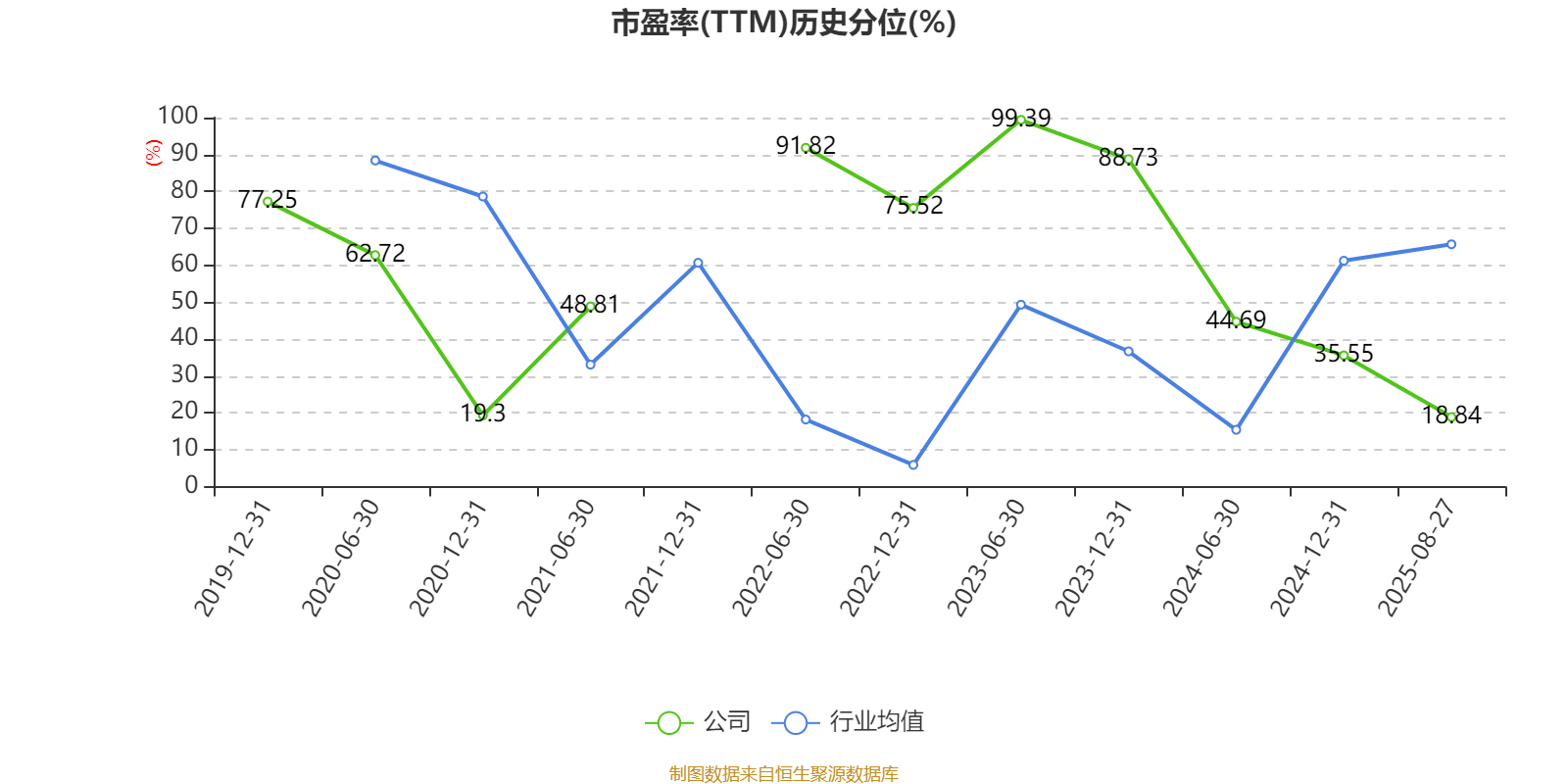

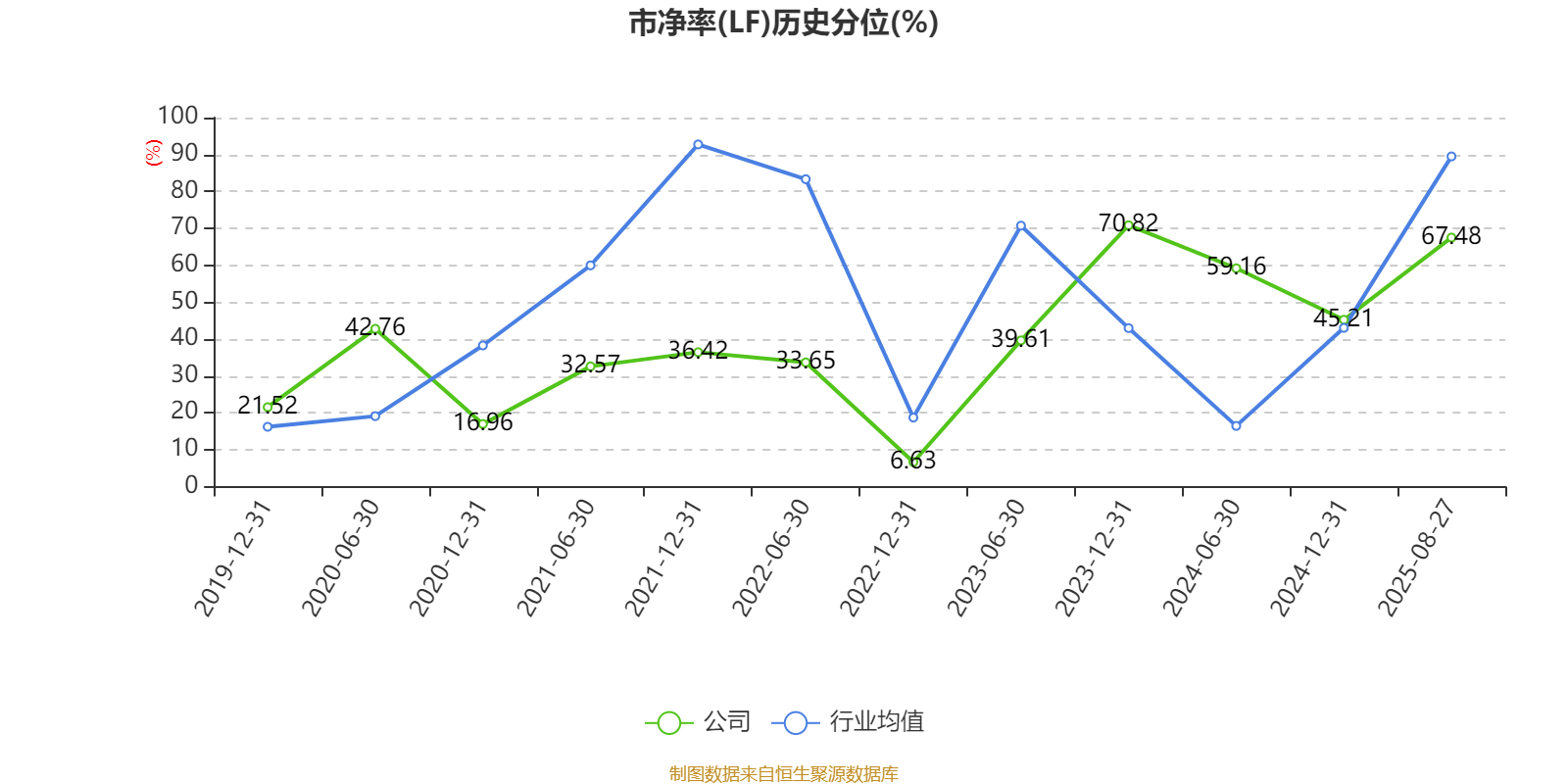

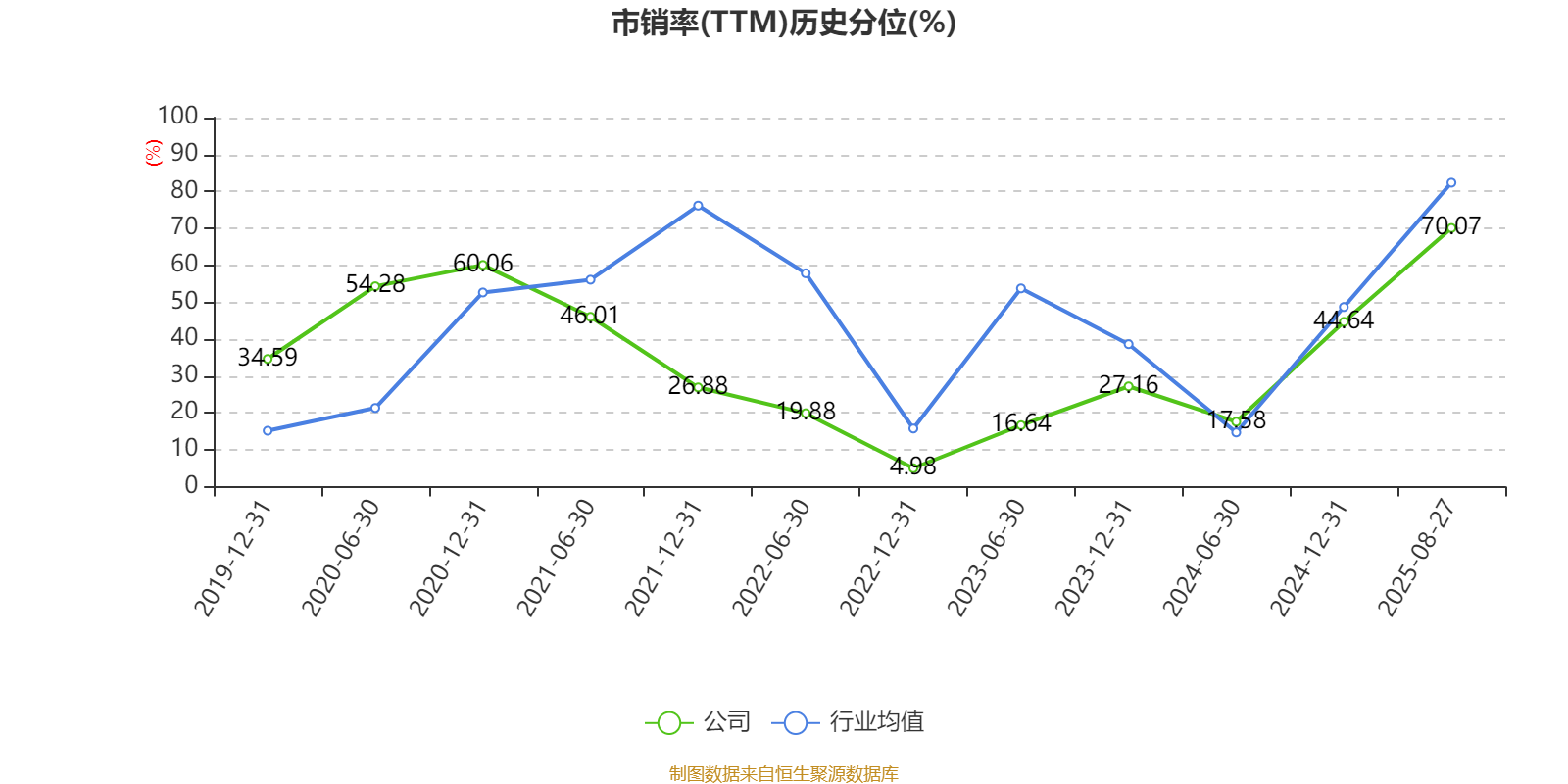

以8月26日收盘价计算,凯中精密目前市盈率(TTM)约为27.55倍,市净率(LF)约2.81倍,市销率(TTM)约1.93倍。

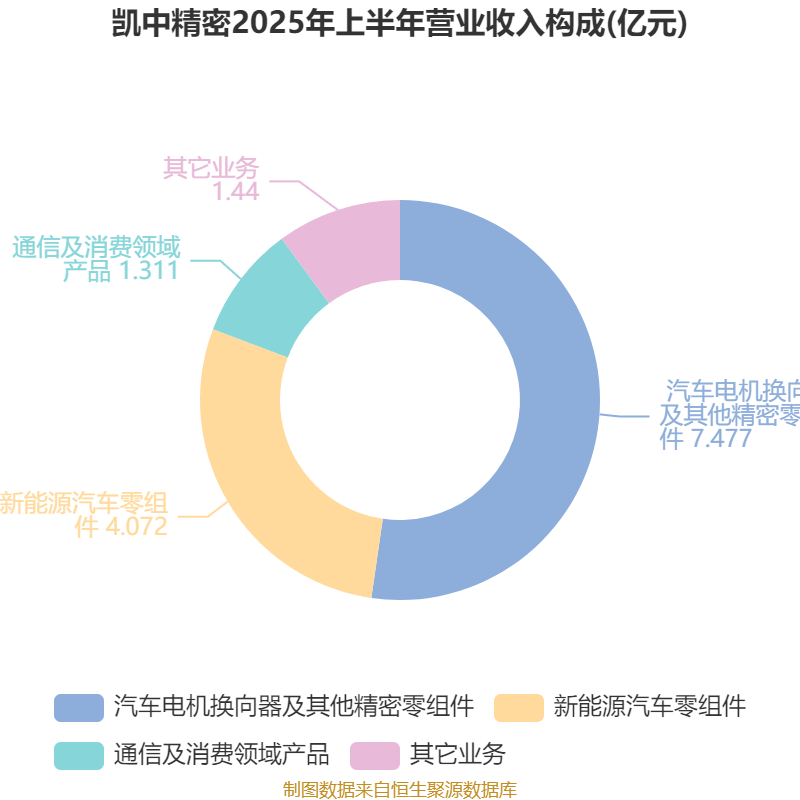

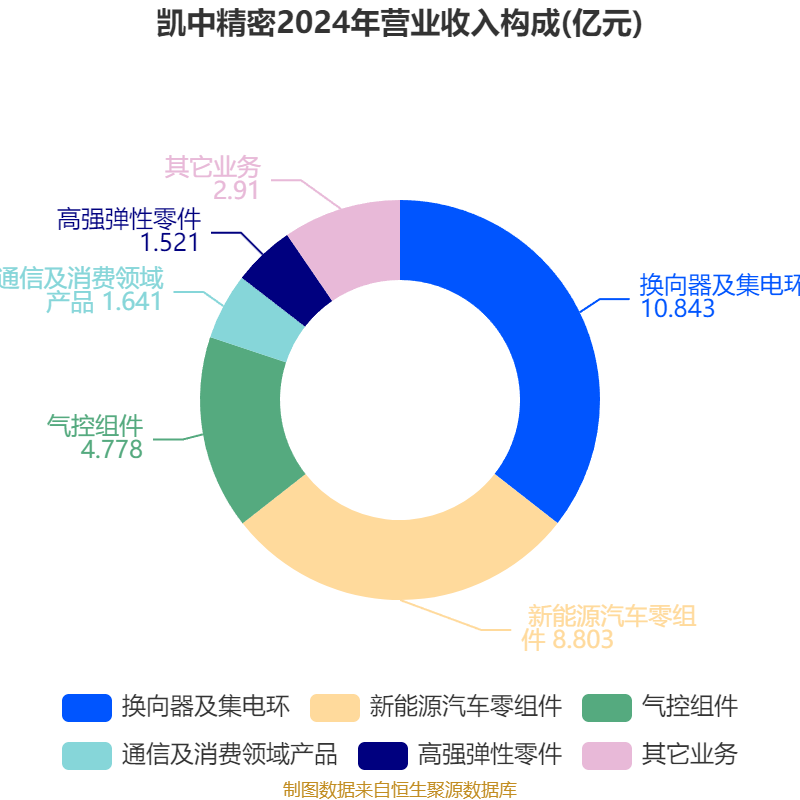

资料显示,公司是一家专注于核心精密零组件研发、设计、制造及销售的高新技术企业,致力于为客户提供核心精密零组件一体化解决方案。

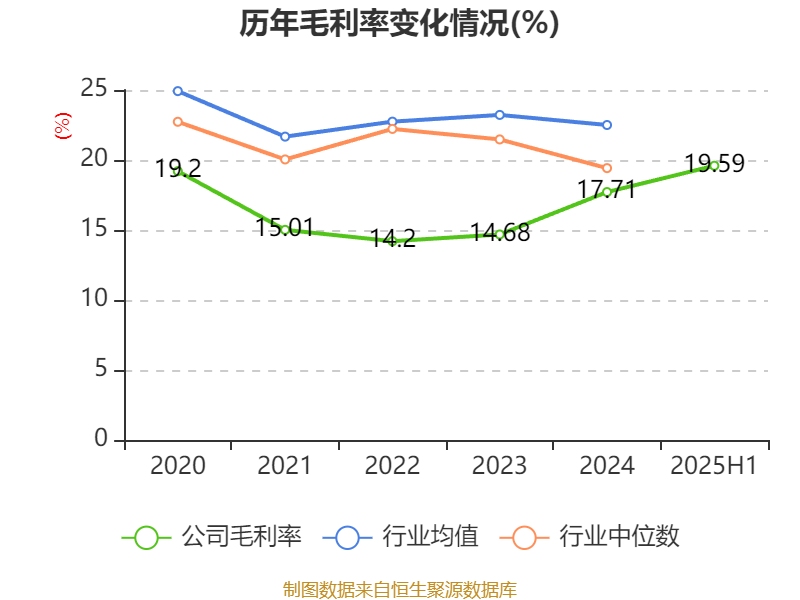

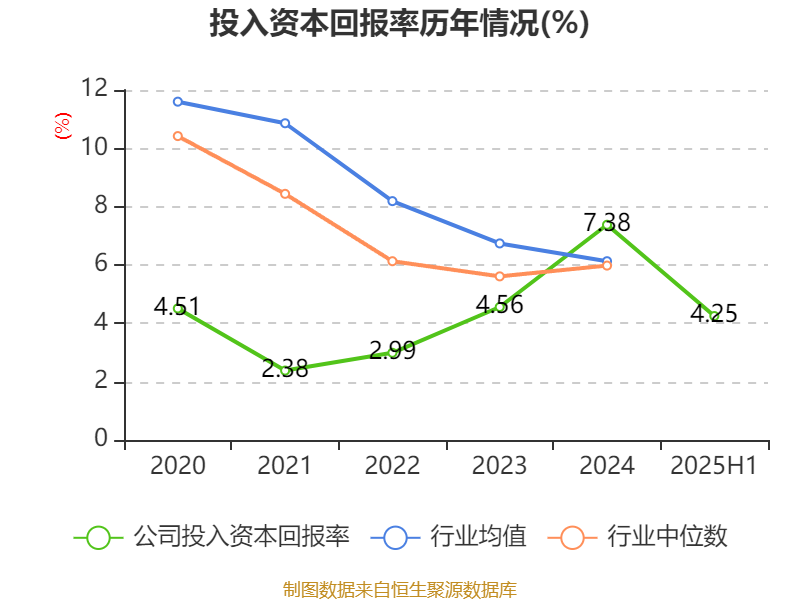

盈利能力方面, 2025年上半年公司加权平均净资产收益率为5.69%,同比上升0.79个百分点。公司2025年上半年投入资本回报率为4.25%,较上年同期上升0.86个百分点。

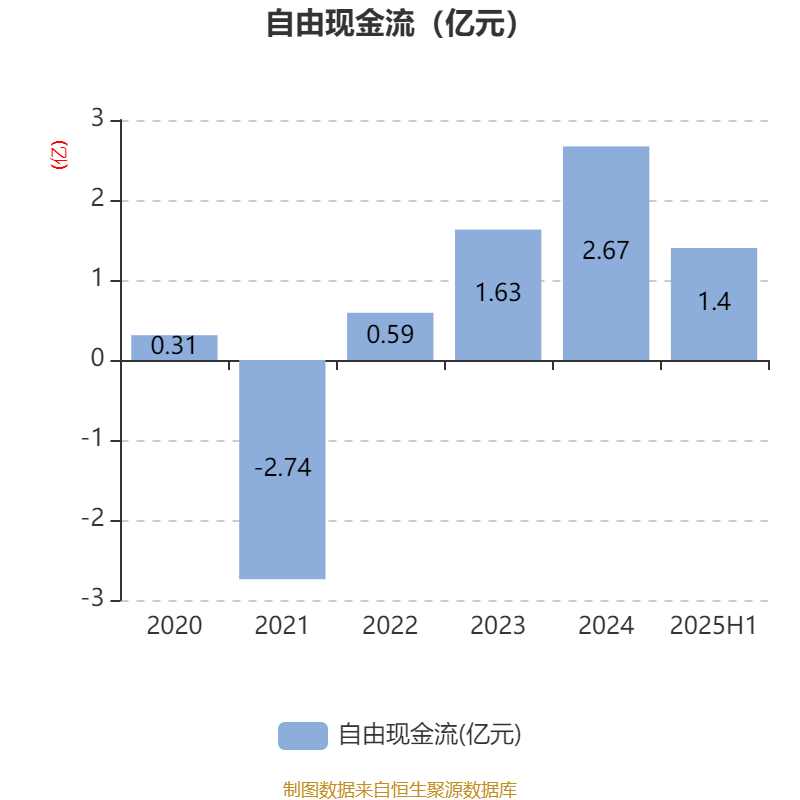

2025年上半年,公司经营活动现金流净额为1.85亿元,同比增长19.71%;筹资活动现金流净额-1.18亿元,同比减少5187.7万元;投资活动现金流净额-7140.04万元,上年同期为-1.18亿元。

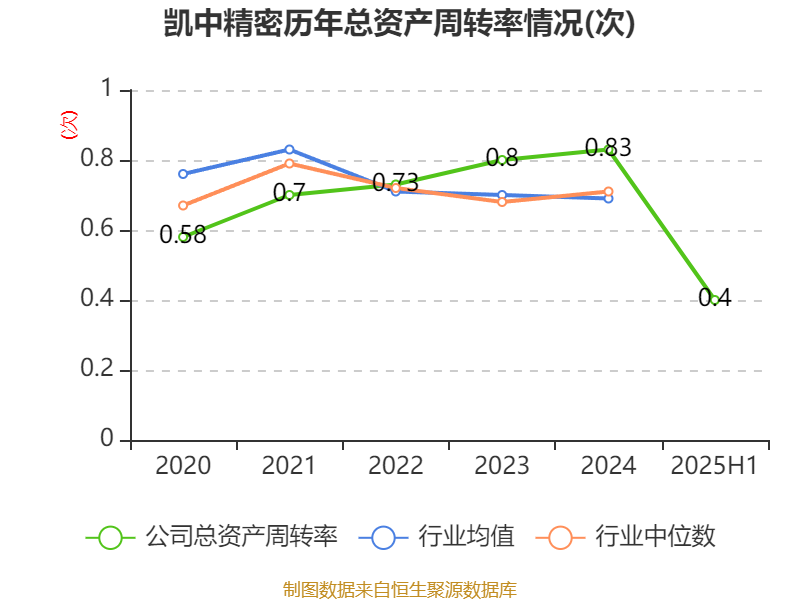

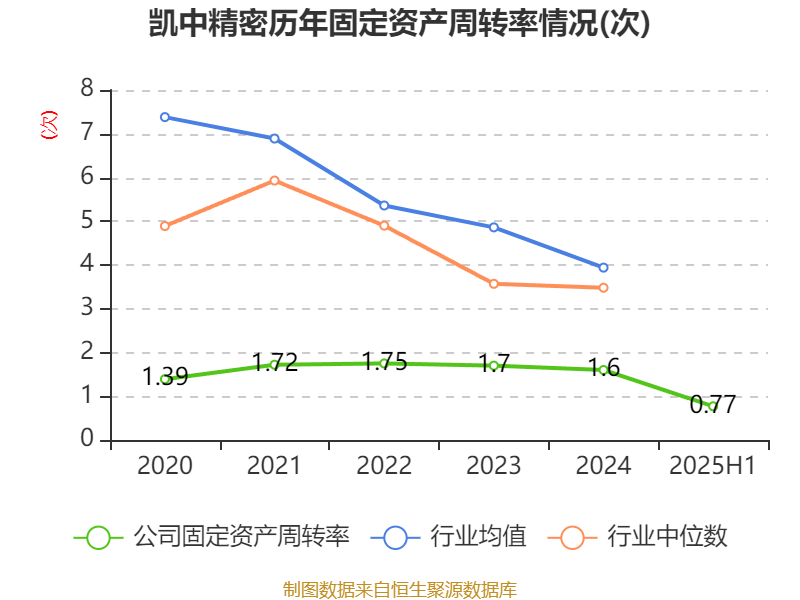

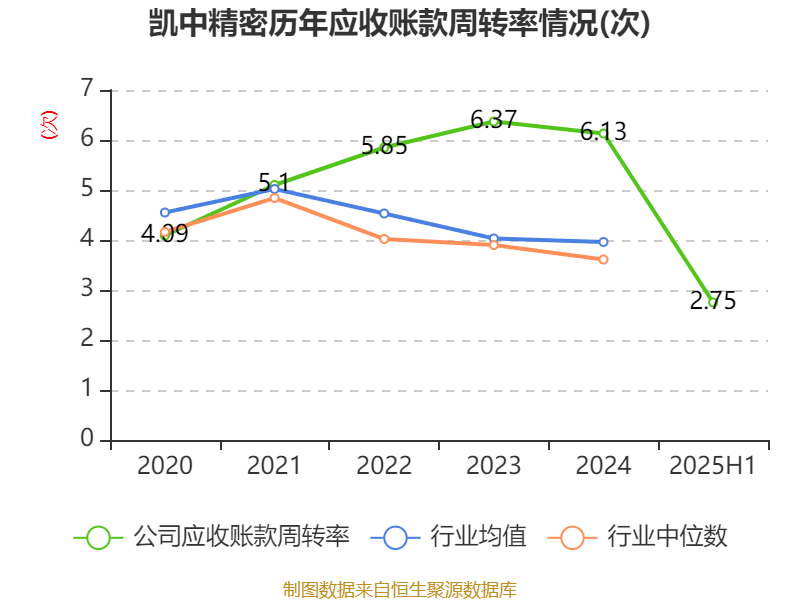

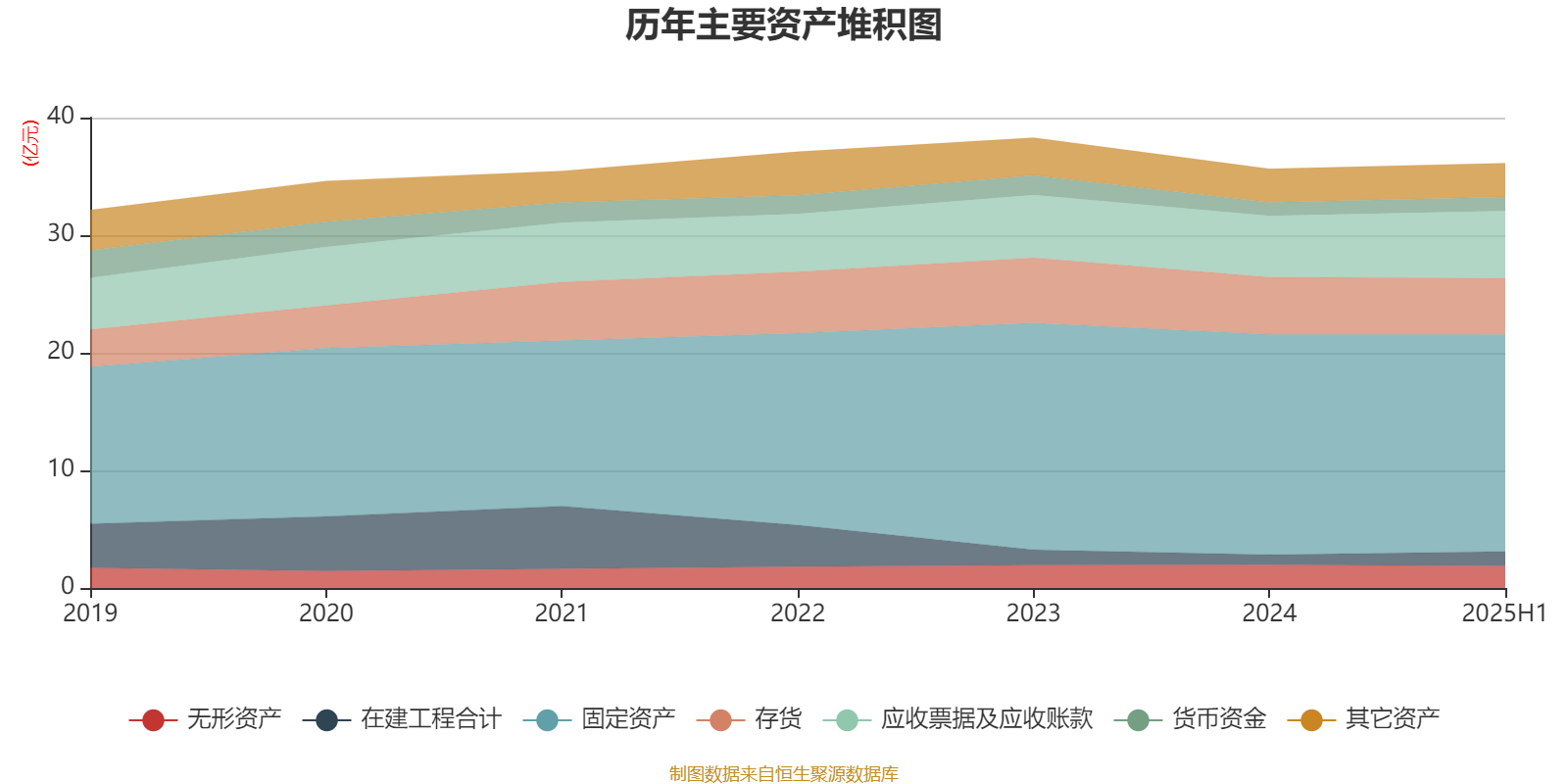

资产重大变化方面,截至2025年上半年,公司固定资产较上年末减少1.47%,占公司总资产比重下降1.46个百分点;应收票据及应收账款较上年末增加9.6%,占公司总资产比重上升1.19个百分点;在建工程合计较上年末增加41.88%,占公司总资产比重上升0.98个百分点;存货较上年末减少1.69%,占公司总资产比重下降0.41个百分点。

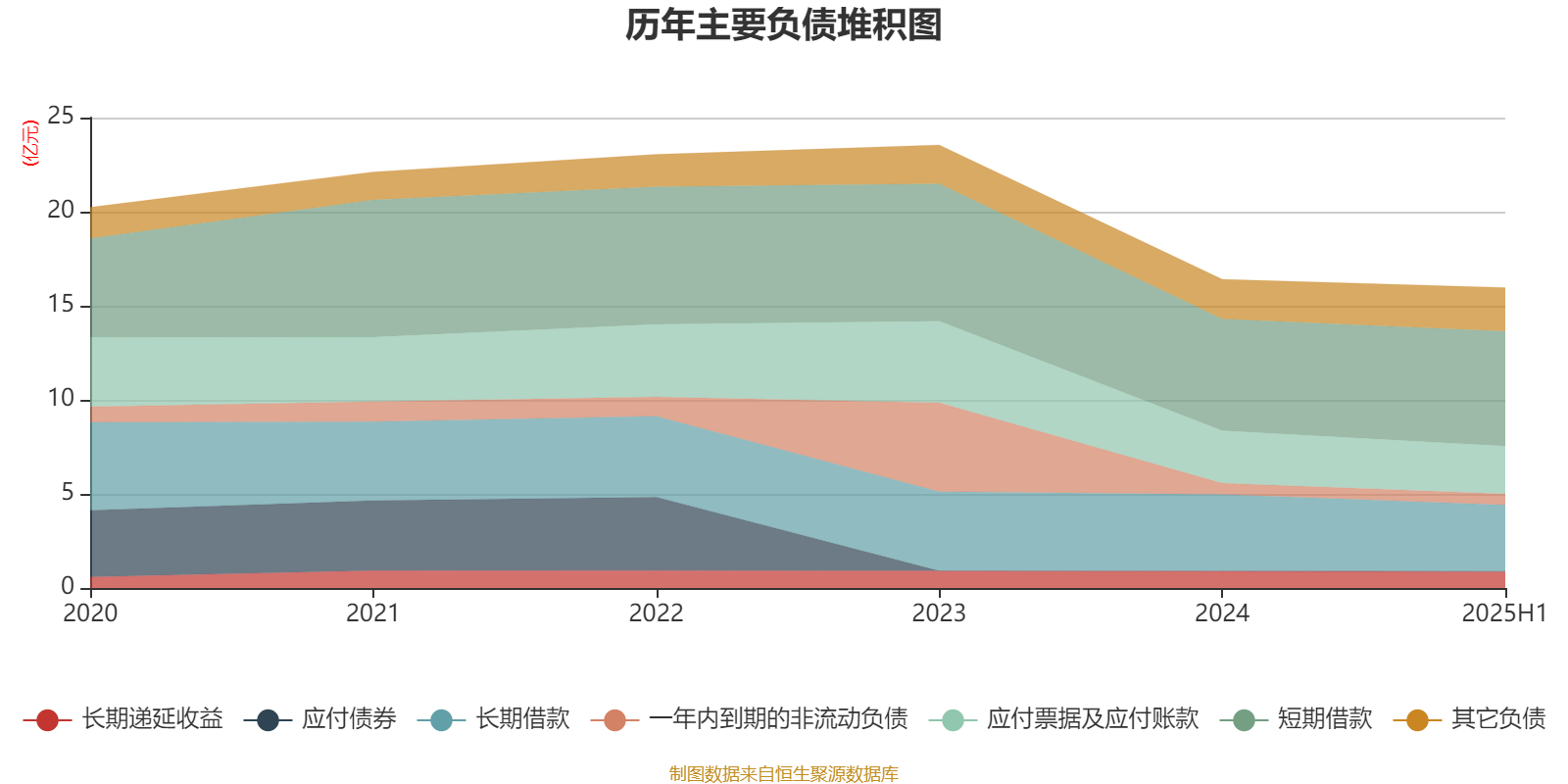

负债重大变化方面,截至2025年上半年,公司长期借款较上年末减少13.18%,占公司总资产比重下降1.64个百分点;应付票据及应付账款较上年末减少9.42%,占公司总资产比重下降0.83个百分点;其他应付款(含利息和股利)较上年末增加19.86%,占公司总资产比重上升0.24个百分点;短期借款较上年末增加2.83%,占公司总资产比重上升0.24个百分点。

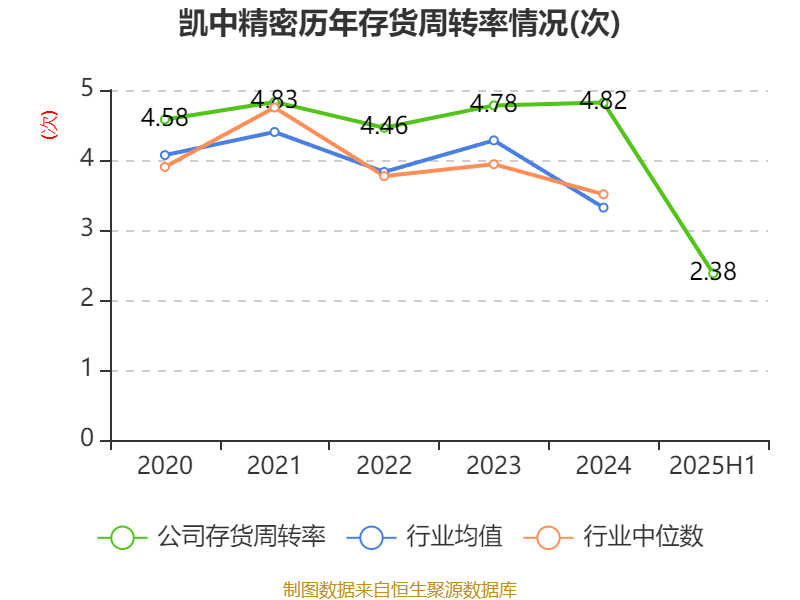

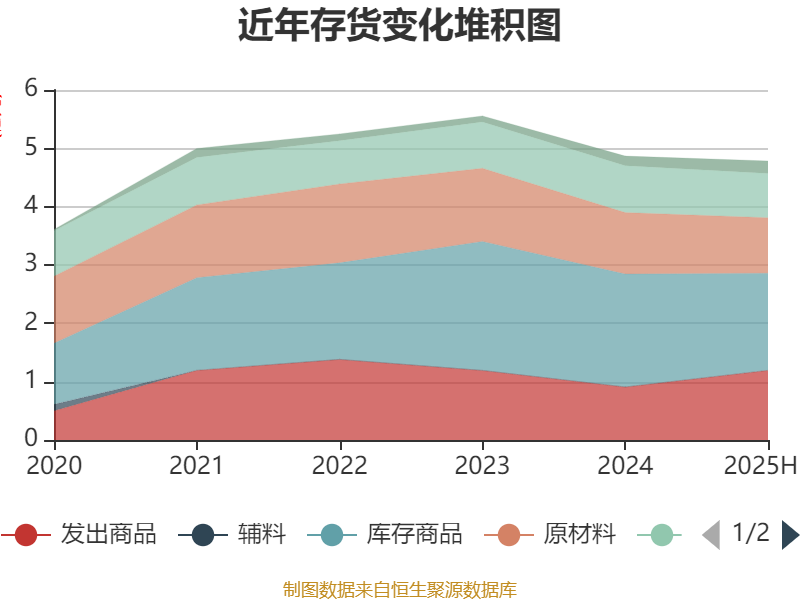

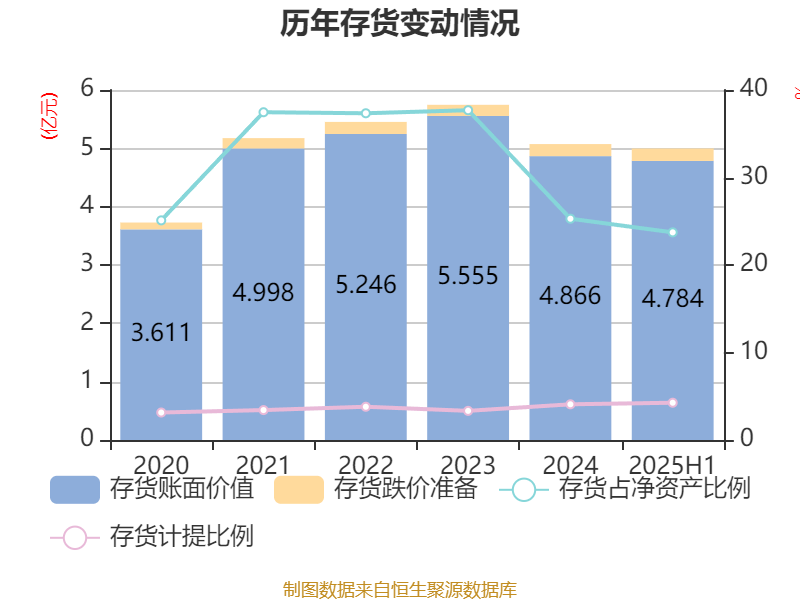

从存货变动来看,截至2025年上半年末,公司存货账面价值为4.78亿元,占净资产的23.73%,较上年末减少821.41万元。其中,存货跌价准备为2130.34万元,计提比例为4.26%。

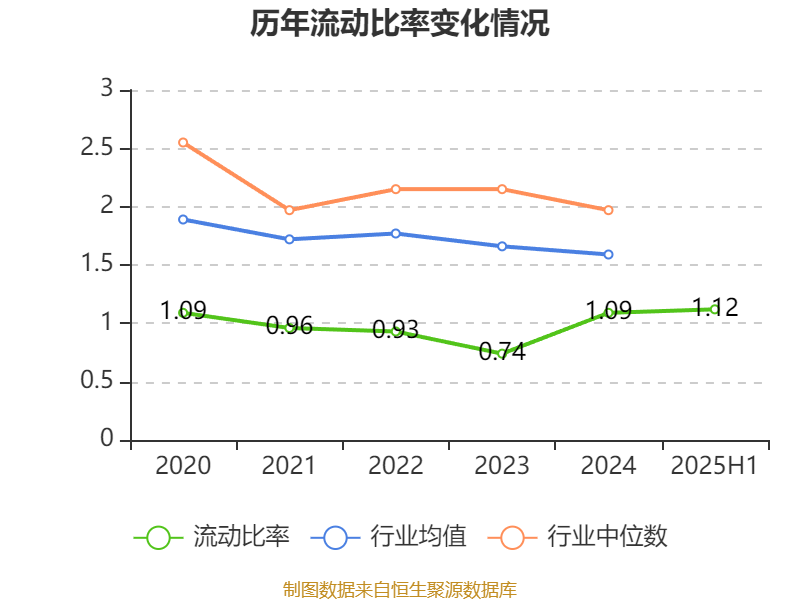

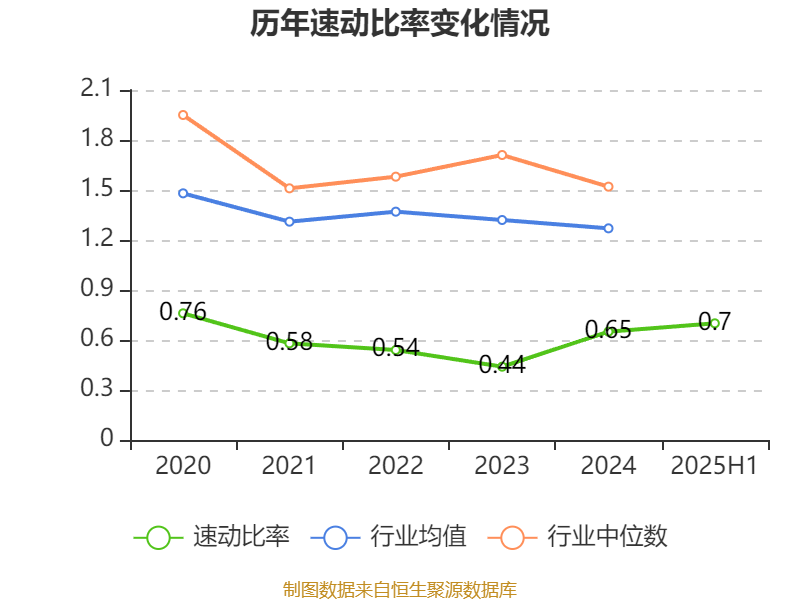

2025年上半年,公司流动比率为1.12,速动比率为0.7。

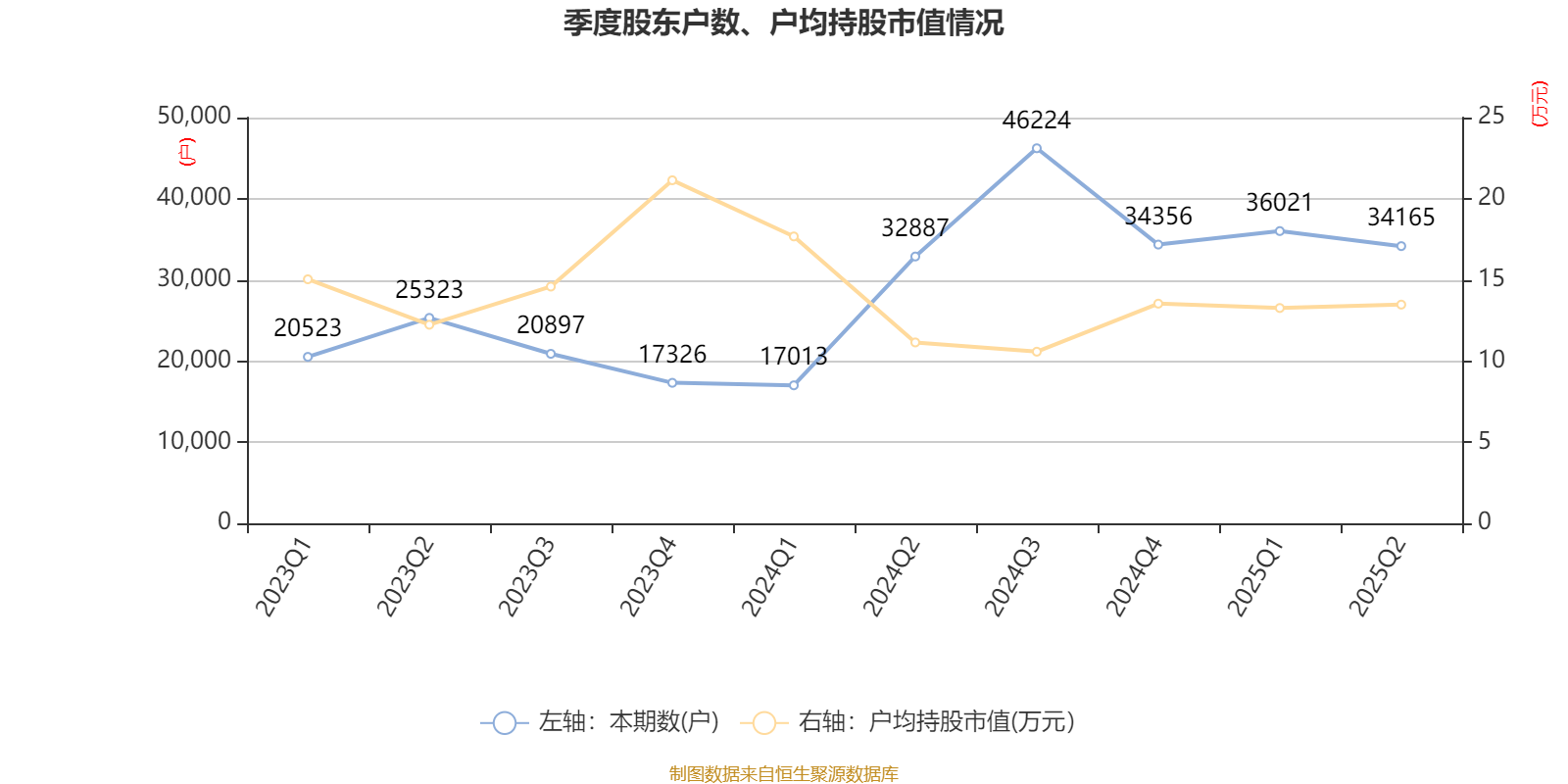

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为建信信托-私人银行家族信托单一信托12860号、宋文光,取代了一季度末的固禾珍珠一号私募基金、谢建锋。在具体持股比例上,蒋根青、金张荣持股有所上升,吴瑛、南方高端装备灵活配置混合型证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 张浩宇 | 1935.72 | 5.894945 | 不变 |

| 吴瑛 | 989.62 | 3.013756 | -1.991 |

| 建信信托-私人银行家族信托单一信托12860号 | 653.74 | 1.990879 | 新进 |

| 宋文光 | 261.35 | 0.795904 | 新进 |

| 南方高端装备灵活配置混合型证券投资基金 | 234.15 | 0.713061 | -0.067 |

| 新疆平洋实业集团有限公司 | 231.12 | 0.703841 | 不变 |

| 罗晓明 | 203.27 | 0.619035 | 不变 |

| 蒋根青 | 183.37 | 0.558427 | 0.149 |

| 金张荣 | 182.97 | 0.557209 | 0.084 |

| 2024年员工持股计划 | 154.13 | 0.469381 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)