理想汽车-W(02015.HK)将于2025年8月28日公布2025年二季报。作为国内知名电车企业之一,理想汽车正处于从“新能源车企”向“移动AI公司”战略转型的关键阶段。

一、2025年一季度业绩回顾

理想汽车2025年第一季度在传统汽车销售淡季表现强劲,实现交付量92,864辆,同比增长15.5%,蝉联20万元以上中国汽车品牌销量首位。营收达259亿元,位居新势力车企第一,净利润6.47亿元同比增长9.4%,创下连续10个季度盈利纪录。

财务表现方面,营业总收入280.9亿港元,净利润7.047亿港元,每股收益0.3468港元,销售净利率2.494%。

供应链管理取得突破性进展,所有直接采购供应商账期优化至60天并实施月度支付制度,现金储备达1107亿元。产品层面,L系列累计交付突破100万辆成为全球首个达成百万里程碑的增程产品系列,MEGA Home车型订单超预期。但需注意净利润环比下降81.7%,主要受成本管理及市场环境影响。

二、2025年二季度业绩前瞻

1. 核心业绩指标预测

理想汽车预计2025年第二季度车辆交付量为12.3万辆至12.8万辆,同比增长13.3%至17.9%;季度营收将达到325亿元至338亿元,同比增长2.5%至6.7%。这一业绩预期反映了理想汽车在产品迭代、市场拓展和成本控制方面的努力。

2. 产品与技术支撑纯电战略落地

理想汽车计划推出新车型i8和i6,预计月销量将回升至5万台。此外,理想汽车在AI技术、纯电战略和补能网络建设方面的投入,也将为二季度业绩提供支撑。

i8(32.18-36.98万元)7月29日上市,i6预计9月推出,标配5C超充与VLA大模型。

AI技术突破:投入超60亿元(45%用于基础设施),MindGPT 3.1模型在代码能力提升50%,VLA司机大模型实现驾驶决策闭环优化。补能网络建设:截至6月超充站达2421座/充电桩13200根,计划年底扩展至4000座。

三、机构观点深度分析

1. 业绩预期评价

中金公司:Q2交付量下调属战术调整,维持"跑赢行业"评级,目标价155港元(对应31倍PE)。

摩根大通:促销策略虽影响短期毛利率,但有助市场份额巩固,重申"增持"评级。

国盛证券:二季度汽车毛利率可能降至19%,但新车型上市将改善下半年盈利。

长江证券:理想汽车后续车型规划清晰,直营渠道持续布局,未来销量空间广阔。

2. 产品竞争力评估

i8产品力机构共识:

空间与智能化领先:6座布局+AD Max 3.0智驾系统。

市场定位精准:30-40万元区间"油电同价"策略超预期。

月销预期分歧:华泰证券看高至7000辆,国证国际预估5000-8000辆。

i6核心优势:

四、目标价变动追踪近三个月机构评级演化

近90天内29家机构给予"买入"评级,平均目标价142.27港元,最高看至41.15美元(美股)。贝莱德8月增持23.88万股(作价93.61港元),持股比例升至5.01% 。

五、股价驱动与风险要素

1. 核心驱动因素

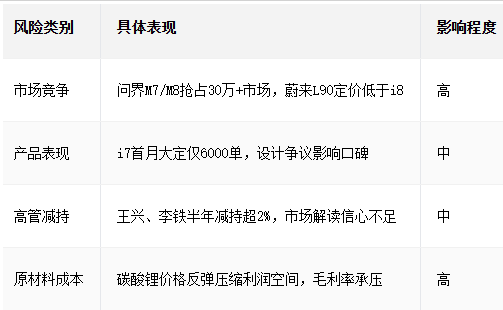

2. 关键风险预警

六、综合展望

理想汽车2025年二季度处于战略转型关键期,短期交付量调整不改机构长期看好态势。中金公司强调纯电及AI双轨战略将释放增长动能,摩根大通关注海外市场拓展进度。产品层面,i8/i6组合覆盖20-40万元主力区间,湘财证券预估将提升纯电份额至25% 。

风险方面需警惕:1)i8交付不及预期将加剧毛利率压力;2)问界等竞品加速迭代可能挤压市场份额;3)AI投入回报周期较长可能影响短期现金流。机构共识目标价隐含27%上行空间,但建议投资者密切跟踪9月i6上市表现及Q3毛利率拐点信号。

(文章来源:哈富证券)