新京报贝壳财经讯(记者阎侠)8月21日,恒瑞医药的2025年半年度报告已出炉。2025年上半年,恒瑞医药实现营业收入约157.61亿元,同比增长15.88%;归属于上市公司股东的净利润约44.5亿元,同比增长29.67%。

对于业绩变动的原因,恒瑞医药表示:“报告期内,公司创新药销售收入75.70亿元,同比增长较快;收到的Merck Sharp & Dohme2亿美元以及IDEAYA7500万美元对外许可首付款确认为收入,利润增加较多。”

另外,今年上半年,恒瑞医药总资产、归属于上市公司股东的净资产分别同比增长25.45%、28.44%,主要系报告期内公司发行H股股份258197600股,募集资金净额103亿元所致。恒瑞医药于2025年5月23日在中国香港联交所主板挂牌并上市交易,成为“A+H”两地上市企业。

恒瑞医药的主要业务涉及药品的研发、生产和销售。公司在肿瘤领域有丰富的研发管线,覆盖激酶抑制剂、ADC、肿瘤免疫、激素受体调控、支持治疗等广泛研究领域,针对多靶点,深耕组合序贯疗法,力求高应答、长疗效。与此同时,公司在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局,打造长期发展的多元化战略支柱。

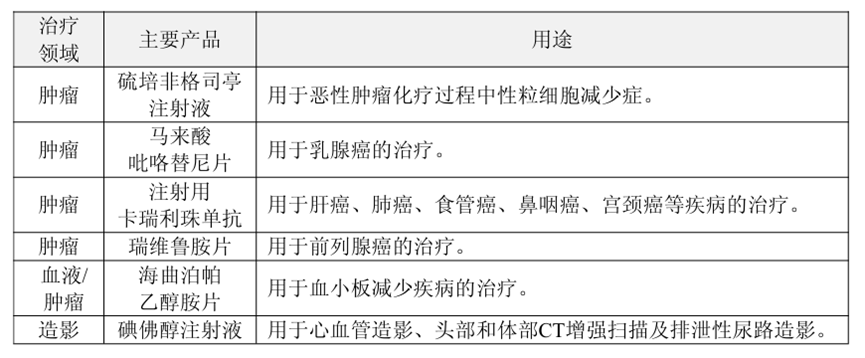

恒瑞医药的主要产品及用途。公告截图

2025年上半年,恒瑞医药的创新药销售及许可收入95.61亿元,占总营业收入的60.66%。

具体来看,瑞维鲁胺、达尔西利、恒格列净等医保内创新药精准定位未被满足的临床需求,优异的临床数据在实践中得到广泛验证,临床价值获得医生及患者的持续认可,收入继续保持快速增长。艾瑞昔布、瑞马唑仑、吡咯替尼及氟唑帕利等上市较早的创新药,随着上市后研究循证医学证据的逐步积累及新适应症的持续获批,应用范围不断扩大,持续为公司销售收入贡献增量。阿帕替尼、硫培非格司亭、海曲泊帕等创新产品在报告期内亦取得一定增长。

此外,恒瑞医药部分创新产品因上市时间较短、未纳入医保等原因,销售潜力尚未释放。

另一方面,仿制药集采挑战犹存。恒瑞医药表示:“尽管纳入集采的仿制药销售收入仍略有下滑,但公司优质仿制产品布比卡因脂质体、美国获批首仿产品注射用紫杉醇(白蛋白结合型)等报告期内销售收入取得较快增长,带动整体仿制药业务收入实现小幅提升。”

2022年至2024年,恒瑞医药的研发费用分别为48.87亿元、49.54亿元及65.83亿元,占同期总收入的23.0%、21.7%及23.5%。今年上半年,恒瑞医药累计研发投入为38.71亿元,其中费用化研发投入为32.28亿元。

恒瑞医药表示,药品从研制、临床试验报批到投产的周期长、环节多,药品研发至上市销售常常需要耗费10年以上的时间,在这个过程中,任何决策偏差、技术失误都将影响创新成果。近年来新药审评和监管的政策与措施不断出台,国家对于新药开发中各阶段的审评标准也不断提高。同时,为应对日益严峻的同质化竞争环境,解决未满足的临床需求,公司采取了一系列的措施推动创新靶点前移,也因此会承担更高的研发风险。

(文章来源:新京报)