截至7月21日下午收盘,焦煤期货合约JM2509继续新高,大涨7.88%(+73.5)至1006,JM2601、JM2605等多个合约均出现涨停走势,自6月3日焦煤期货JM2509合约探底至709.0低点以来已经上涨41.89%(+297.0),焦煤期货已经脱离熊市趋势,技术上已经转为牛市趋势。焦煤现货市场供需基本面继续好转,已经出现供需偏紧、上游快速去库、下游主动补库、竞拍价格普涨的情况,并有望进一步延续。广发期货研究所于7月3日、7月9日、7月18日多次给出看多观点,目前焦煤看多观点不变,大涨主要由于以下几个方面原因:

一、山西再传煤矿停产,供给恢复不及预期

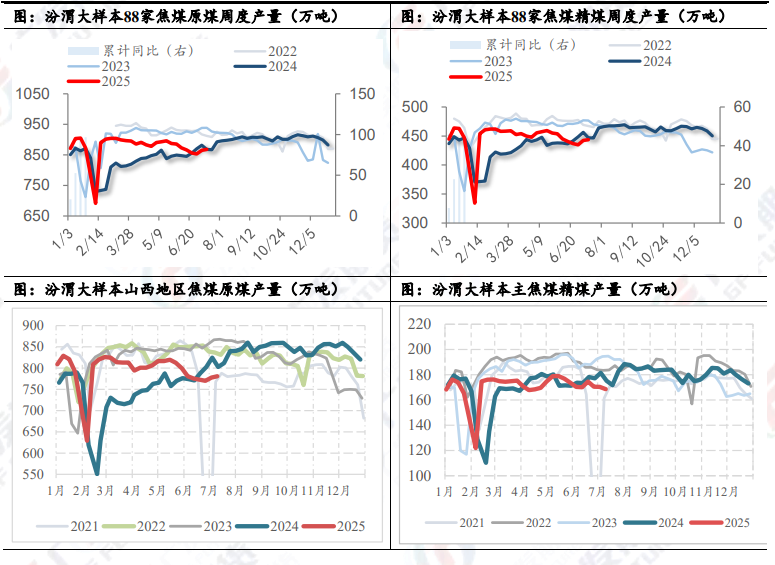

供给方面,截至7月17日,汾渭统计88家样本煤矿产能利用率85.80%,环比-0.15%,原煤产量866.56万吨,周环比-1.56万吨,原煤库存236.40万吨,周环比-31.75万吨,精煤产量442.44万吨,周环比-1.05万吨,精煤库存158.12万吨,周环比-18.25万吨。近期煤矿复产放缓,上周甚至出现稳中有降的情况,焦煤供应仍然受到一定抑制。

根据7月21日Mysteel信息,吕梁柳林地区XW煤矿受安全因素影响已于7月18日停产自查,复产时间暂不确定。该煤矿涉及核定产能175万吨,按最新调研口径影响精煤日均产量0.35万吨,生产煤种为高硫瘦煤A7.5、S2.2、V16-19、G65,目前柳林区域其余煤矿均正常生产。山西吕梁、长治、中阳等产区和内蒙乌海地区多家煤矿因各种原因要求停产整顿,之前报告已有提及,在此不再赘述。

由于煤矿复产缓慢,而下游采购积极,焦煤竞拍价格也继续上涨。7月21日山西焦煤竞拍继续普涨格局:山西吕梁市凌志集团华泰(公路)焦煤(A11 S1.85-2.0 V25 G85)竞拍,起拍价850元/吨,数量3万吨,最终以1060-1110元/吨全部成交,成交均价较上期上调60元/吨;山西晋中市华苑煤业华苑焦煤(A9.9 S1.61 V22.91 G93)竞拍,起拍价978元/吨,数量0.8万吨,最终以1060-1065元/吨全部成交,成交均价较上期上调202元/吨;临汾安泽市场炼焦煤价格偏强,低硫主焦精煤A9、S0.5、V20、G85最高成交价1330元/吨,当地煤企普遍报价上涨50元/吨至1350-1370元/吨,以上均为出厂价现金含税。从当日竞拍成交来看,焦煤市场成交继续火爆,驱动期现货上涨。

总体来看,由于煤矿复产不及预期,下游采购需求持续高位,焦煤市场供需偏紧格局延续。

二、焦炭第二轮提涨开启,焦炭提涨给出焦煤上涨空间

7月21日上午,中国炼焦行业协会市场委员会召开专题市场分析会,来自山西、河北、内蒙古、河南、江苏、山东、陕西、宁夏、江西、云贵等地的重点焦化企业代表出席会议。与会人员结合当前宏观经济环境及行业动态,深入分析了焦炭市场的供需格局及价格走势,并达成以下共识:

7月以来,黑色产业链利好因素很多:1、宏观经济方面,近期国家层面出台反内卷政策,遏制低价亏损销售行为,工信部表示十大重点行业稳增长工作方案即将出台都对黑色产业链现货市场情绪产生利好影响。2、煤炭成本端上涨明显,焦煤现货涨幅持续扩大,乌海地区煤炭涨幅达到120元/吨左右且资源紧张,长治地区焦煤21号单日上涨150元/吨左右,焦炭生产成本大幅提升。3、近期钢厂、贸易商采购焦炭积极性提高,要货积极,焦炭资源持续紧张。4、近期钢价上涨明显,18-20日唐山钢坯上涨40元/吨,热卷上涨100元/吨,钢铁企业盈利水平良好,吨钢利润普遍200元/吨以上。

综合上述因素,与会代表一致认为,当前焦炭市场应尽快提涨价格。为改善行业经营困难的局面,实现产业链利润的合理分配,与会企业达成以下决议: 1、自7月22日起,对钢厂客户执行捣固湿熄焦价格上调50元/吨,捣固干熄焦价格上调55元/吨。2、焦企主动与钢厂沟通,保证焦炭合理价格,维护黑色产业链健康运行。3、继续坚持预收款的商业模式,不赊销,不放弃检斤计量化验权。

笔者认为,焦炭还有多轮提涨空间,焦炭提涨修复焦化企业利润,给出焦煤上涨空间,煤焦共振上涨格局形成。

三、煤矿大幅去库,口岸快速去库

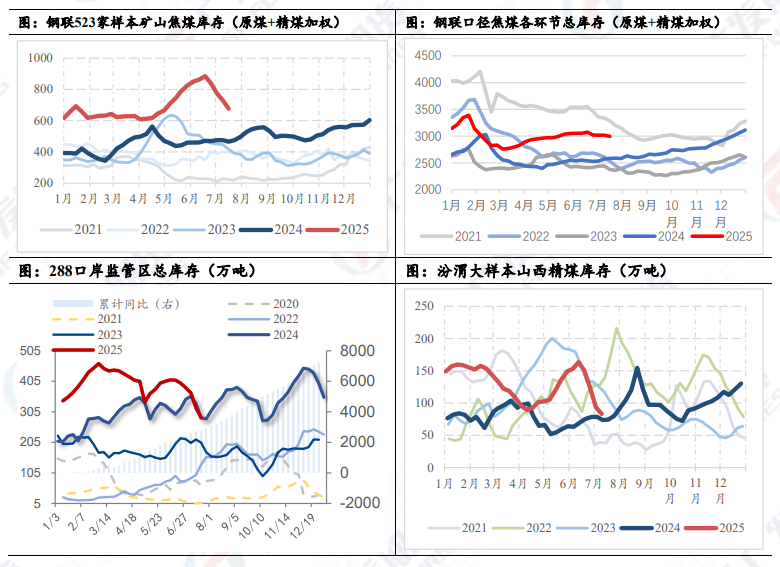

库存方面,截至7月17日,焦煤总库存(矿山+洗煤厂+焦化厂+钢厂+16港+口岸)周环比-77.6至3396.0万吨。其中,523家矿山库存环比-50.3至648.9万吨,110家洗煤厂环比+3.2至74.3万吨,全样本焦化厂环比+36.8至929.1万吨,247家钢厂环比+8.2至791.1万吨;沿海16港库存环比-6.6

至695.2万吨;甘其毛都口岸库存-68.8至257.4万吨。从数据可以看到,自6月份开始,煤矿大幅去库,并持续至今,煤矿库存压力大幅缓解,有挺价提涨的动力,下游采购需求增加,进一步加快煤矿去库存。蒙煤方面,近期成交明显回暖,贸易商和下游终端开始加大补库,蒙煤价格也同步上涨,目前蒙5原煤口岸报价790-800元/吨,较前期低点上涨90-100元/吨左右。同时,根据巴彦淖尔市商务局发布的公告,因蒙古国 “国庆那达慕” 节日,甘其毛都口岸于 7 月 11 日至 7 月 15 日闭关,共计 5 天,7 月 16 日恢复正常通关。口岸闭关造成蒙煤进口下降,同时下游加大采购,口岸监管库蒙煤库存快速下降,进口贸易商库存压力缓解,挺价销售意愿较强,后期需要关注恢复通关后蒙煤进口对于国内市场的冲击。

四、钢厂快速复产,下游需求有支撑

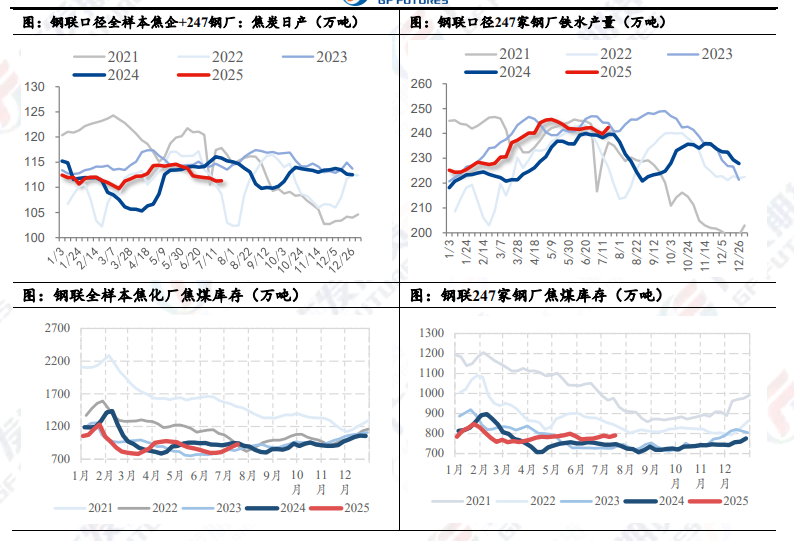

需求方面,根据钢联统计,截至7月17日,247家钢厂日均铁水产量242.44万吨,环比+2.63万吨;高炉开工率83.46%,环比+0.31%;高炉炼铁产能利用率90.89%,环比+0.98%;钢厂盈利率60.17%,环比+0.43%。唐山环保限产于7月15日结束,钢厂由于目前利润较好,有增产意愿,上周铁水产量大幅回升,再次回到240万吨/日以上,独立焦化加钢厂焦化合计焦炭产量也保持在111万吨/日以上高位,给予焦煤较强支撑,另外由于市场价格触底反弹,下游钢厂和焦化原来库存偏低,都有主动补库的需求,避免后市原料成本抬升,并且近期贸易商也开始投机抄底,甚至有加价采购的情况。

钢材出口持续火爆,根据海关总署公布的数据,2025 年 6 月份中国钢材出口量为967.8 万吨,较 5 月份减少 90.0 万吨,环比下降 8.5%。2025 年 1-6 月份中国钢材累计出口量为 5814.7 万吨,同比增长 9.2%。从出口数据可以看出,今年钢材出口继续新高,并且很好消化国内过剩产能,高开工对于原料也有较强支撑,钢厂利润普遍好于去年,也给出对于原料价格较强的消纳能力。

五、大基建推升后市预期,黑色系上涨仍有空间

据《央视新闻》及《新华网》等媒体7月19日的报道,雅鲁藏布江下游水电工程于当日在西藏林芝市正式破土动工,标志着中国水电开发史上的又一超大型水利工程开工建设。该工程总投资约1.2万亿元,规划装机容量预计达7000万至8100万千瓦,年发电量约3000亿千瓦时,相当于三峡水电站的三倍多。以雅鲁藏布江下游水电工程为代表的大基建项目上马,极大提升了市场预期,黑色系品种共振上涨有望进一步延续。

六、稳增长政策推动黑色系品种估值提升

工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。十大行业主要是指钢铁、有色、石化、化工、建材、机械、汽车、电力装备、轻工、电子,这意味着钢铁行业产能过剩的问题将通过市场和政策相结合的方式进行化解,通过调整黑色产业链供需提升商品估值、优化行业利润,对于上游原料焦煤也有一定支撑。这里需要说明的是,钢铁行业并非严重过剩格局,目前的供给对应内需加出口已经形成新的平衡态势,并且经过多年的升级改造,钢铁行业大多为满足超低排放要求、具备一定市场竞争力的先进产能,适当的政策优化和微调即可保障行业健康发展,焦煤需求不会有明显下降,反而因为钢厂利润修复获得提涨空间,形成正反馈。

总体来看,焦煤期货震荡上涨走势延续,现货价格普涨,目前仍有进一步上行的可能,后市需要关注市场竞拍成交情况、煤矿生产情况、钢厂和焦化厂补库进度、贸易商行为和下游钢厂、焦化利润情况,另外“反内卷”和稳增长政策推进情况也需要关注。策略方面,现货基本面持续改善,基差修复后期现贸易商有套保需求,现货上涨和下游补库仍有一定持续性,期现交易可以逢高进行套保操作(以锁定利润为目标),投机交易建议前期多单继续持有,仍可逢低做多焦煤09合约,后期波动加大注意风险。

数据来源:Mysteel 汾渭信息广发期货研究所

(文章来源:广发期货)