5月14日,A股银行股总市值首次突破10万亿元大关。工商银行总市值2.4万亿元排名第一,农业银行总市值1.9万亿元排名第二,建设银行总市值1.6万亿元排名第三。当天,兴业银行、光大银行、中信银行、成都银行、江苏银行、上海银行等公司股价收盘创出历史新高。

10万亿元,这是一个相当震撼的数字。单纯从行业基本面看,银行股能够迭创新高,似乎不太容易理解。根据安永统计数据,受市场利率持续下行、存量按揭贷款利率下调和持续让利实体经济等因素影响,2024年上市银行利息净收入同比下降2.20%,连续两年下降;净息差进一步收窄,平均净息差为1.52%,较上年下降17个基点,已连续五年下降,最近三年净息差均低于2%。

考虑到刺激需求、提振经济的需要,低利率环境预计还将持续较长时间,也就是说,银行经营将继续面对较大压力。这样看起来,银行股的整体上涨并不是受到行业景气度的推动。那么,银行股近期的持续上涨,究竟是什么原因呢?

抛开宏观经济和行业景气因素,从机构行为视角切入,或许能揭示问题的答案。

1

公募基金急需补齐银行股仓位

中国证监会近期发布了《推动公募基金高质量发展行动方案》,明确提出建立长周期业绩考核导向,强化业绩比较基准的约束作用。建立与基金业绩表现挂钩的浮动管理费收取机制和基金经理薪酬考核机制。该《方案》提出,构建以5年以上长周期业绩为核心的评价评奖体系,三年以上产品业绩低于基准超过10个百分点的基金经理绩效薪酬应明显下降,显著超过的可以合理适度提高。

狼叔直接来个简版:基金经理的收入未来将直接与大盘指数挂钩,明显跑输大盘的,降薪。

为了长期不跑输大盘指数,基金经理需要买一定比例的大盘指标股,而银行股几乎是各类宽基指数的标配,所以基金经理买银行股已经是必选动作。

更值得注意的是,由于近年来A股流行主题投资、成长投资,相当比例的主动型权益基金都着眼于挖掘结构性机会,追求显著超过宽基指数的超额收益,导致银行股出现了明显低配。

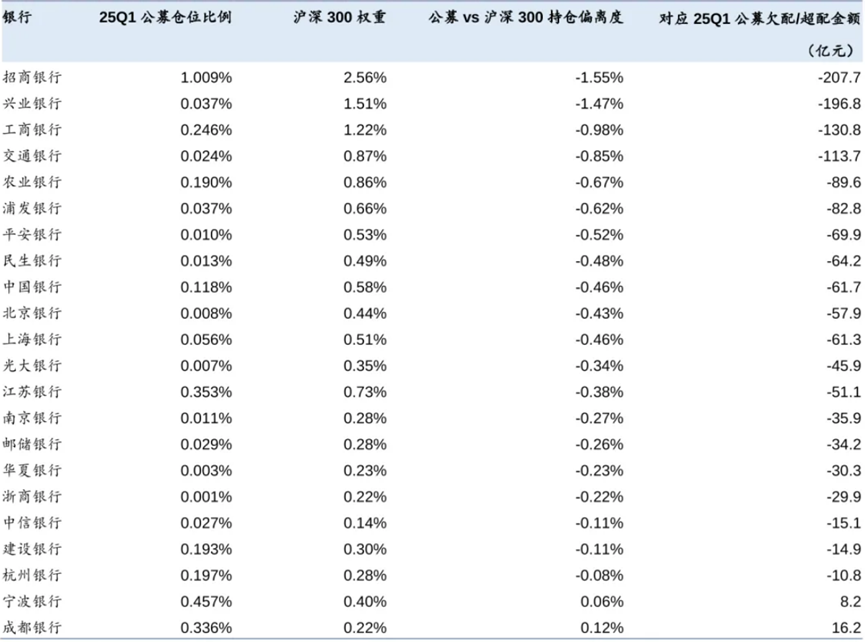

根据Wind数据,目前市场上主动型权益基金以沪深300、中证800两个指数作为业绩比较基准的占比约为48%和17%。2025年一季度主动型权益基金重仓银行股的权重占比为3.8%,显著低于沪深300、中证800指数中的银行股权重13.7%和9.7%。如果对标这两个指数,将银行股权重补齐到标准水平,主动型权益基金整体需要买入约2000亿元的银行股。

▲银行股欠配比例测算来源:Wind

如果以沪深300指数中的权重比例来衡量,招商银行、兴业银行、工商银行、交通银行的公募基金欠配金额都在100亿元以上。公募基金急于增持银行股,或许更能解释银行股持续创新高的短期现象。

2

长线资金配置需求旺盛

从中长期视角看,以保险、社保基金、养老金为代表的低风险偏好长线资金持续入市,对于经营稳健的银行股,具有较强的长期配置需求。

以保险资金为例,2024年全年保险公司举牌上市公司一共发生20起,2025年至今已经达到14起,其中举牌银行股7起,包括平安系五次举牌港股大行、瑞众人寿举牌中信银行H股、新华保险举牌杭州银行A股。

对于不求高收益,只求稳收益的保险资金来说,银行股流通市值大、盈利和分红稳定,股息率相比国债有优势,具有类债券的属性,特别适合追求稳健低波动收益的中长期资金。

了解完这些知识点,老铁们想必就不会对银行股上涨感到不解了。因为公募基金“补仓”还不到位,银行股上涨恐怕没结束,不过这种票是中长线品种,切莫当短线品种频繁进出。

(文章来源:老狼财经)