5月13日,北交所向广州尚航信息科技股份有限公司(简称:尚航科技,873374.NQ)发出第二轮审核问询函。这家由小米创始人雷军参与创立的IDC (互联网数据中心)服务商,自2024年12月冲刺北交所以来,其向关联方怀来云交换采购真实公允性、业绩稳定性及下滑风险,以及募投项目的必要性和合理性等问题持续引发监管关注。

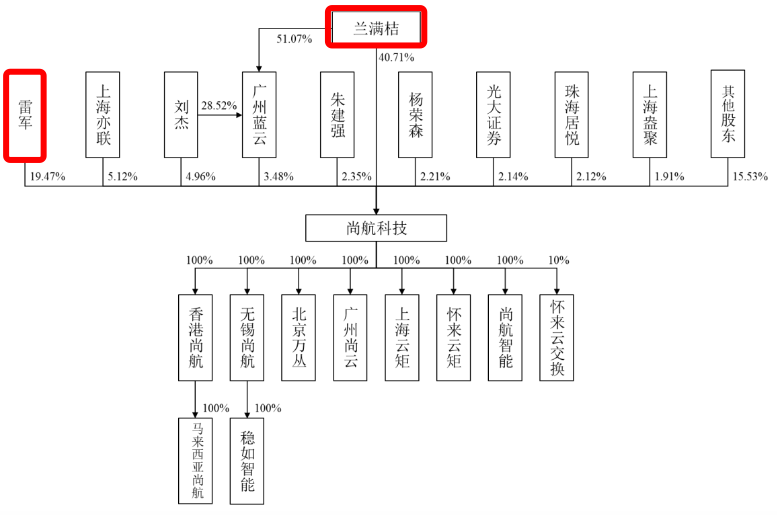

尚航科技成立于2010年8月,成立之初公司的第一大股东为雷军,持股57.15%。从成立之初到2015年7月,雷军一直担任尚航科技的董事。

此后,尚航科技多次变更股权,截至本次递表北交所,控股股东、实际控制人兰满桔直接、间接持股44.19%;雷军是第二大股东,持股19.47%,但并未在公司任职。

事实上,有雷军加持的尚航科技冲击资本市场之路并没有想象中顺利。2016年3月,尚航科技第一次挂牌新三板,2021年4月摘牌。2023年3月,尚航科技向深交所主板递交了IPO申请,获得受理。然而,2023年12月5日,尚航科技撤回IPO申请。2024年8月20日,尚航科技第二次挂牌新三板;同年12月23日,IPO申请获北交所受理。

尚航科技此次北交所IPO,拟募资金额由前次的9.4亿元大幅缩水至4亿元,拟全部投向怀来尚云大数据中心项目(一期)项目。

尚航科技在招股书中提到,拟募投项目产生效益情况及时间存在一定不确定性,存在产能消化需要一定周期、不能在短期内转化为经营效益,同时因折旧摊销金额增加而对公司经营业绩产生不利影响的风险。

据招股书,尚航科技主营IDC(互联网数据中心)综合服务及云服务,采用租赁模式、“投资+租赁”模式和自建模式开展IDC综合服务业务,主要客户为广州津虹、欢聚集团等大中型互联网公司及三大基础电信运营商。

2021年-2024年上半年(简称报告期),尚航科技的主营业务收入分别为4.61亿元、4.53亿元、4.86亿元及2.55亿元,整体增长波动,且近乎陷入停滞。其中,IDC综合服务为公司最主要的收入来源,各期业务收入占比主营业务总收入的82.78%、87.20%、95.08%、94.21%。

报告期,尚航科技归母净利润分别为7295万元、6635万元、7058万元、4142万元,呈现低增长、高波动特征。

北交所第二轮问询中,对尚航科技的业绩稳定性及下滑风险极为关注。

根据问询回复,报告期内,公司存在客户、供应商重合的情况,主要为三大运营商,公司向三大运营商销售机柜的服务区域与向三大运营商采购机柜等 IDC 资源的服务区域相近,均在无锡、怀来地区。公司在怀来东湾机房的客户主要为三大运营商,终端客户主要为互联网企业。2024年 8月起,腾讯集团已终止向公司采购IDC资源。

北交所要求公司说明与三大运营商的合作背景及合作模式,该合作模式是否稳定、可持续。相关订单的获取是否依赖于三大运营商,发行人是否具备独立开拓新客户的能力及竞争优势。

记者注意到,尚航科技业绩表现并算不亮眼。其中原因,除了业务结构的单一化外,还隐藏着销售模式的高度依赖性等风险。

首先,客户集中度较高的风险。报告期内,尚航科技前五大客户主要为三大基础电信运营商及大中型互联网企业,公司对前五大客户的销售额占主营业务收入的比例分别为61.40%、66.91%、79.31%及78.95%,客户集中度较高。虽然公司的主要客户与公司保持了较为长期的合作关系,且IDC行业的特性决定了客户数据迁移难度较高,客户粘性较高,但不排除客户合同期满后减少订单或直接更换IDC服务商的可能,若公司主要客户流失,将会对公司的营业收入及利润产生重大不利影响。

记者梳理发现,尚航科技近年业务对三大基础电信运营商(中国电信、中国移动、中国联通)的依赖程度不断加深,而对腾讯、广州津虹等终端客户的销售收入持续萎缩。其中,2022年至2024年来自腾讯集团的收入由 1.33亿元下降至4385.44万元。

对此,北交所要求公司说明相关信息披露文件中对来自互联网企业客户收入情况和未来变动趋势的披露是否真实、准确。

其次,供应商集中的风险。报告期内,公司主要向中国电信、中国联通、中国移动及怀来云交换采购或租用带宽、机柜等电信资源。报告期内,公司向前五大供应商的采购额占主营业务成本的比例达到79.71%、79.57%、80.57%及80.85%,公司供应商集中度较高。

值得关注的是,报告期内前五大供应商之一怀来云交换为公司联营企业、关联方,报告期内公司向其采购额占主营业务成本的比例分别为13.15%、17.85%、32.34%、35.22%。虽然公司和供应商建立了良好的业务合作关系,但若上述供应商在续签合同时大幅提高价格或不再向公司出租机房、带宽等资源,会对公司的经营业绩造成重大不利影响。

北交所第二轮问询中,还主要聚焦公司向关联方怀来云交换采购真实公允性问题。

其中,报告期各期,尚航科技向怀来云交换采购机柜占采购机柜总额比例分别为33.90%、53.32%、60.24%,同规格机柜向怀来云交换租赁价格低于其他供应商。2024年怀来云交换向公司销售20A机柜单价下降系客户因业务变动拟降低租用量,公司与怀来云交换协商下调租赁价格,而公司未向客户调价。

对此,北交所要求尚航科技说明怀来云交换是否主要为公司服务,公司是否对怀来云交换有重大依赖。同时,补充说明采购价格下降的同时未调整向客户销售机柜价格的原因,而客户未继续合作的情况下怀来云交换同意调低机柜采购价格的合理性,关联采购价格是否公允;并进一步说明怀来云交换同规格机柜向公司销售价格低于其他供应商、低于向其他客户销售价格的定价的具体情况,关联采购价格是否公允,怀来云交换毛利率持续下降的原因,是否存在关联方代垫成本费用、让渡利益的情形。

对大客户销售的依赖,还反映在应收账款余额飙升。

报告期,尚航科技的应收账款余额分别为0.66亿、0.55亿、1.08亿、1.13亿,营收占比分别为14.23%、11.94%、22.01%、43.86%。

尚航科技明确表示,2023年末、2024年6月末,应收账款余额占营业收入的比重有所升高,“主要系运营商客户收入占比提升,且回款较慢所致”。

(文章来源:深圳商报·读创)