2025年4月25日,财达证券(600906.SH)发布了2024年财报与2025年一季报。2024年公司营业收入24.44亿元,同比增长5.48%,归母净利润6.87亿元,同比增幅达13.32%;2025年一季度营业收入4.86亿元,同比增长12.91%,净利润1.18亿元,同比增长6.34%。

不过,财达证券这份亮丽业绩背后暗藏结构性风险。财达证券分业务板块表现分化明显,自营、投行等核心业务收入下滑,叠加一季度经营活动现金流由正转负,以及年内多次收到监管罚单,公司可持续发展能力面临考验。

截至5月7日,财达证券股价报收于6.53元,总市值达到211.9亿元。回顾近年来的股价走势,自2021年5月在上交所挂牌上市后,财达证券股价曾经历一段短暂的上涨行情,上市初期最高股价曾触及18.48元,2022年财达证券股价最低跌至6.5元附近,市值也大幅缩水。到了2024年,尽管公司业绩呈现增长态势,但股价仍然只是在一个相对区间内上下波动。

业务增长失衡,自营业务跌幅最大

财达证券前身可追溯至1995年成立的河北财达证券公司,由原河北省财政厅国债服务中心改建而来。2002年4月,经中国证监会审核批准,河北财达证券经纪有限责任公司正式设立;2006年6月,财达证券获得规范类证券公司资格,同年11月实施增资扩股,唐钢集团成为控股股东。2021年5月,财达证券在A股上市。

由于“924”政策后整体市场稳中向好,作为与市场繁荣度相关较高的券商类企业,财达证券2024年到2025年一季度整体业绩增长,但细究其业务结构可以发现,除了经纪业务与资管业务数据表现出色,其他业务均呈现出收缩趋势。

据财报,2024年,财达证券的证券经纪业务收入9.10亿元,同比增长29.76%;其资产管理业务收入3.26亿元,同比增幅达92.72%。证券经纪业务中无论是代理买卖证券业务还是产品销售都与A股市场本身的交易活跃度呈正相关关系,资产管理业务的表现也与投资者风险偏好相关。而沪深A股市场股票基金全年总成交额254.42万亿,同比去年增长20.2%。在这样的背景下,这一增长应当主要得益于市场活跃度的提升以及公司在经纪业务方面的其他优化举措。

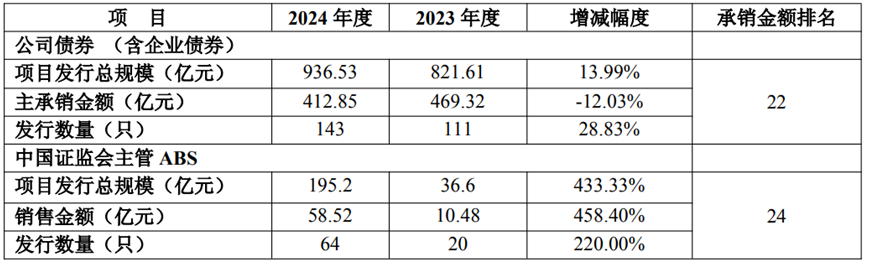

图源:财达证券2024年财报

2024年财达证券的证券自营业务跌幅最大,该业务实现营收4.32亿元,同比减少31.33%,毛利率减少2.15个百分点至78.09%。公司解释称,证券投资板块中的债券销售交易业务受市场利率快速下行影响,导致部分占资业务利润急剧压缩,收益不及预期。

2025年一季报显示,财达证券的交易性金融资产达242.7亿元,占总资产45%,其中自营固定收益类证券/净资本比例高达204.7%,较上年末提升了12.46个百分点,固定收益类产品主要由债权类产品构成。

而就在5月7日上午,国新办举行新闻发布会,宣布三大类共十项增量货币政策,包括全面+定向降准,全面+结构降息以及一系列定向领域再贷款额度。随着利率进一步降低、货币进一步宽松,该板块表现可能会进一步下降,财达证券急需通过其他方式弥补该板块减少的营收。

同时,财达证券2024年的投资银行业务收入2.75亿元,同比下降4.63%。其中值得注意的是,财达证券2024年公司债券发行数量增长28.83%至143只,但其实际承销规模却是同比减少了12.03%。这反映出公司在投行业务方面,虽然在债券承销的数量上有所增长,但在项目质量、实际承销金额上出现了下滑,未能有效转化为收入增长。

图源:财达证券2024年财报

除此之外,该公司信用交易、期货业务收入亦出现不同程度下滑,这也反映出公司业务的多元化能力不足,在面对市场变化时,无法通过多元业务的协同互补来稳定整体业绩。

到了2025年一季度,虽然财达证券业绩继续增长,但其现金流情况却出现了问题。一季度,财达证券经营性净现金流骤降至-5.06亿元,由正转负,同比暴跌143.06%;现金及现金等价物净增加额为-6.6亿元,而上年同期为21.59亿元。

就经营活动现金流出项而言,投资交易性金融工具支付的现金增加及代理买卖证券支付的现金净额扩大值得关注。

图源:财达证券2025年一季报

从投资交易性金融工具支付的现金增加来看,可能反映出公司在一季度加大了自营投资力度,试图把握市场投资机会;代理买卖证券支付的现金净额扩大,则可能与市场行情变化导致客户交易活跃度提升,公司需要垫付更多资金有关。然而,现金流的急剧下降已经影响到了公司的一些偿债能力指标。

截至一季度末,公司总资产537.11亿元,较上年末增长2.8%;但流动性覆盖率从481.15%骤降至231.43%,净资本微降0.42%。

管理费用持续增长

内部管控亟待优化

在业务结构和现金流状况透露出隐藏风险的同时,财达证券的费用控制也出了问题。

近年来,财达证券的管理费用持续攀升。公司财报显示,2020年到2023年,财达证券的业务及管理费用由8.12亿元增长至14.99亿元,复合增长率高达22.7%。其中,2021年和2023年公司管理费用增长最为激进,增速分别达到35.30%和34.40%。

2024年财达证券的管理费用虽稍有下降,但整体仍处于高位,销售占比达60.12%,占营业支出的93.86%。与之对比,招商证券2021年到2024年的业务及管理费用的年复合增长率为负,2024年该项的销售占比为46.20%,远低于财达证券。

随着管理费用的不断提升,公司职工人数也在不断增加。2021-2024年,公司在职员工人数由2213人提升至2563人。在增加的人员结构中,2024年,合规、风控与稽核人员继续增长,达到172人。不过虽然公司在积极加大风控合规投入,但近年却仍然问题频出。

2024年,财达证券因合规问题多次收到监管罚单。天津狮子林大街营业部被查实存在员工借用他人账户炒股、向不合格投资者募集资金等问题,天津证监局对其出具警示函。

根据天津证监局的公告,该营业部个别员工在从业期间借用他人证券账户买卖股票,营业部未将其实际使用的手机号纳入监测,未能充分防范员工利用职务便利从事违法违规行为。同时,营业部还存在向《私募投资基金监督管理暂行办法》规定的合格投资者之外的个人募集资金,并为投资者提供多人拼凑等满足合格投资者要求的便利的情况。

天津江都路营业部亦因合规管理不到位被责令改正,并记入证券期货市场诚信档案。该营业部在新营业场所开业前,未按规定向天津证监局申请换发《经营证券期货业务许可证》。

此外,2023年公司因私募资管业务运作不规范被河北证监局警示。河北证监局调查发现,公司在私募资产管理业务运作中存在诸多问题,如个别产品未切实履行主动管理职责,为委托人提供规避监管要求的通道服务;接受委托人下达投资指令或者提供具体投资标的等实质性投资建议;对私募资管产品委托人与投向的债券发行人的关联关系尽职调查不充分;对债券投资决策管控不到位,投资策略宽泛、债券风格库缺乏明显的风格特征、投资决策过程和询价过程留痕不清晰等等不合规行为。

图源:证监局官网

2025年底资管新规过渡期全面结束,非标资产清理、净值化改造压力加剧。财达证券私募资管业务此前已因“通道业务”“尽职调查缺失”被罚,整改若不及预期,可能面临业务收缩。

这反映出公司内部管控可能存在效率低下的问题。高企的管理成本并未有效转化为业务的高速增长和合规水平的提升,公司需要重新审视内部管理流程、人员配置以及薪酬体系,提高管理效率。

同时,自上市以来,公司董监高薪酬逐年增加,且明显与业绩脱钩。2021年到2024年,公司董事、监事和高级管理人员从公司获得的税前报酬总额从1473.36万元增长至1911.36万元。即使2022年公司业绩有所下滑,当年董监高薪酬仍然有所增长,较2021年增长了216.38万元。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)