《科创板日报》4月22日讯(记者吴旭光)4月22日晚间,华海诚科公布2024年年报。

报告期内,该公司营业收入为3.32亿元,同比上升17.23%;归母净利润为0.40亿元,同比上升26.63%;扣非后净利润为0.34亿元,同比增长24.59%。

报告期内,经营活动产生的现金流量净额为297.65万元,同比下降90.58%,主要系支付职工薪酬增加及收到政府补助金额减少所致。

就业绩变化原因,华海诚科表示,报告期内,公司订单增加,产能利用率提高;公司调整产品结构,营业收入及利润较去年同期均有增长,且营业收入逐季提升。

2024年全球半导体市场结束了2022年下半年开始的下行调整,正式进入复苏上行周期,产业链整体需求提升明显。根据市场三方数据预计,预计到2025年将达到393亿美元。

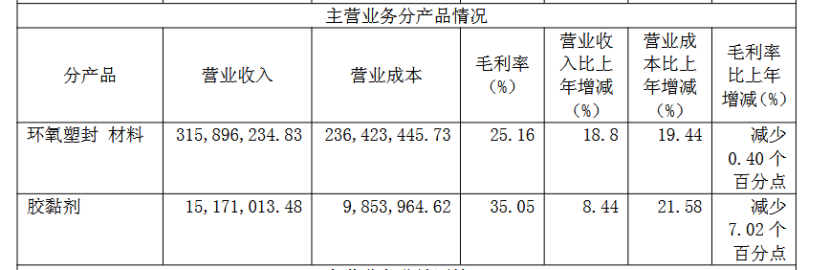

华海诚科主营半导体封装材料的研发及产业化,主要产品为环氧塑封料和电子胶黏剂,应用于半导体封装、板级组装等应用场景。

环氧塑封料(下称:“EMC”)是用于半导体封装的一种热固性化学材料,应用于半导体封装工艺中的塑封环节。应用领域方面,华海诚科常规产品以及无硫EMC能够用于汽车电子封装。

报告期内,华海诚科环氧塑封材料收入为3.16亿元,同比增长18.81%;毛利率为25.16%,较上年减少0.40个百分点。

此外,该公司胶黏剂收入为0.15亿元,同比增长8.44%,但毛利率为35.05%,较上年减少7.02个百分点。

该公司表示,环氧塑封材料收入占比最高且增速高于整体水平,其毛利率下降主要由于原材料成本上升及市场竞争加剧;胶黏剂收入增速较低,毛利率下滑则因产品结构调整和技术研发成本增加。

华海诚科作为国内领先的半导体封装材料厂商,在传统封装领域市场份额持续提升,同时在先进封装领域逐步实现技术突破和产业化应用。

从国内市场竞争格局来看,应用于DO/DIP/SMX/桥块等领域的传统封装环氧塑封料由国内厂商主导,海外品牌基本退出;SOT/SOP/SOD等性能要求较高的传统封装领域,海外厂商占据主导地位,但是国产厂商发展迅速,常规应用领域基本上可以市场本土化替代。

而在QFN、BGA、FOWLP等先进封装领域,海外品牌处于垄断地位,国产品牌仍处于少量销售或研发、验证阶段。

根据该公司财报,在先进封装领域,在高端半导体封装材料由外资厂商垄断的背景下,华海诚科已成功研发可应用于BGA、系统级封装(SiP)以及晶圆级封装(WLP)等先进封装领域的高端封装材料,目前仍处于通过或正在通过客户考核验证阶段,均未实现大批量生产,预计得到下游广泛认可并实现产业化仍需要一段时间。

“公司紧跟先进封装未来发展趋势,应用于FC、SiP、FOWLP/FOPLP等先进封装领域的相关产品正逐步通过客户的考核验证,有望逐步实现产业化。”华海诚科进一步表示。

换言之,从产品性能水平来看,华海诚科主要的环氧塑封料产品应用在传统封装领域,竞争压力加大;先进封装尚未形成大规模量产。

总体来看,华海诚科产品结构正逐步向高附加值方向调整,但部分产品的毛利率仍面临压力。

募投项目进展方面,“高密度集成电路和系统级模块封装用环氧塑封料项目”累计投入1.84亿元,完成计划进度的63.83%;“研发中心提升项目”累计投入0.86亿元,完成计划进度的65.70%。公司产能利用率较上年同期有所提升,但具体达产率尚未披露。

报告期内,该公司以现金收购衡所华威 30%股份,并已完成工商变更。下一步,拟通过发行股份、可转换公司债券及支付现金购买衡所华威剩余70%股权。

(文章来源:科创板日报)